丙烯市场止跌上扬 市场交投逐步回暖

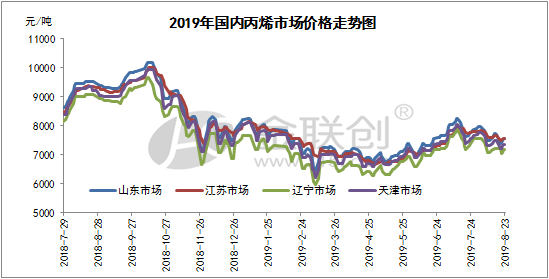

本周,国内丙烯市场止跌上扬,市场交投逐步回暖。上周末炼厂积极调降排库,市场价格大幅下跌,粉料与丙烯价差扩大,下游盈利情况好转,提振下游开工热情回升。同时东北地区大庆石化现货丙烯外放逐步减少后暂停,市场现货供应偏紧,部分贸易商惜售情绪明显。

今日国内丙烯市场暂稳观望,因PP期货跌势难改,粉料支撑力度不足,价格开始出现松动,一定程度打击下游入市热情。炼厂暂稳消化涨势为主,市场刚需放量,但局部高端出货稍显承压。丙烯再次站在是涨是跌的关键节点,短线到底如何看?

首先,原油方面,本周国际原油呈现上行走势,提振原油上涨主要有以下几点:其一,沙特油田受袭令市场对供应面临威胁的担忧增加;其二,中美贸易紧张局势有所缓解。虽然当前市场情绪有所好转令油价获得提振,但原油需求下降的忧虑仍然限制了油价的上行空间, OPEC悲观预期2020年经济增长面临较大的下行风险,这令未来需求增长存在隐患。金联创认为短线WTI保持震荡态势,全球经济形势或有转机,在各国经济政策刺激下,全球经济预期正在逐步向好,在此预期下,油价或受到一定提振,为丙烯市场提供一定的宏观支撑。

其次,粉料方面,本周丙烯止跌小涨,粉料顺势上行,故两者价差相对扩宽,企业利润小幅增加,周内丙烯和粉料间周价差在750元/吨,周内盈利150元/吨,周利润率2.55%。但目前聚丙烯期货提振有限,且下游及终端接货情绪较谨慎,采买积极性有所下降,制约粉料市场成交放量。目前粉料市场开始出现松动,丙烯持续高位下,粉料盈利情况迅速转弱,一定程度制约丙烯上行空间。

供应方面来看,一是齐成、金诚仍存停工状态,大庆石化丙烯外放暂停至月底;二是因近期人民币汇率走跌,内外盘延续倒挂,中国买家进口货源商谈热情有限,预计进口货源抵港相对有限;三是天津渤化丁辛醇装置如期检修,其长约供应或有增加,对市面现货偏紧的状态得到缓解。

今日国内丙烯市场暂稳观望,因PP期货跌势难改,粉料支撑力度不足,价格开始出现松动,一定程度打击下游入市热情。炼厂暂稳消化涨势为主,市场刚需放量,但局部高端出货稍显承压。丙烯再次站在是涨是跌的关键节点,短线到底如何看?

首先,原油方面,本周国际原油呈现上行走势,提振原油上涨主要有以下几点:其一,沙特油田受袭令市场对供应面临威胁的担忧增加;其二,中美贸易紧张局势有所缓解。虽然当前市场情绪有所好转令油价获得提振,但原油需求下降的忧虑仍然限制了油价的上行空间, OPEC悲观预期2020年经济增长面临较大的下行风险,这令未来需求增长存在隐患。金联创认为短线WTI保持震荡态势,全球经济形势或有转机,在各国经济政策刺激下,全球经济预期正在逐步向好,在此预期下,油价或受到一定提振,为丙烯市场提供一定的宏观支撑。

其次,粉料方面,本周丙烯止跌小涨,粉料顺势上行,故两者价差相对扩宽,企业利润小幅增加,周内丙烯和粉料间周价差在750元/吨,周内盈利150元/吨,周利润率2.55%。但目前聚丙烯期货提振有限,且下游及终端接货情绪较谨慎,采买积极性有所下降,制约粉料市场成交放量。目前粉料市场开始出现松动,丙烯持续高位下,粉料盈利情况迅速转弱,一定程度制约丙烯上行空间。

供应方面来看,一是齐成、金诚仍存停工状态,大庆石化丙烯外放暂停至月底;二是因近期人民币汇率走跌,内外盘延续倒挂,中国买家进口货源商谈热情有限,预计进口货源抵港相对有限;三是天津渤化丁辛醇装置如期检修,其长约供应或有增加,对市面现货偏紧的状态得到缓解。

整体来看,目前市面多空博弈,下游入市买盘谨慎,静待消息面指引,而炼厂库存无压,出货情况尚可,挺价意向不减。预计短线国内丙烯市场横盘整理概率较大,建议密切关注聚丙烯期现走势及下游装置变动。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯