据不完全统计,2019年国内PM/PMA总产能在101万吨/年左右,其中PM产能57.5万吨/年,PMA产能44万吨/年。目前国内生产企业多集中于江苏地区,且装置多配套生产。华东地区主要有德纳天音、江苏华伦化工、江苏怡达化工、江阴百川、江苏三木等生产企业,其PM/PMA多为配套生产。陶氏化学在张家港建有PM生产装置,产能12万吨/年,以出口为主。江苏三木在滨州建有PM/PMA产能10万吨联产装置,自身配套上游原料环氧丙烷。怡达化工在珠海建有PM/PMA产能10万吨联产装置,主供华南市场需求。

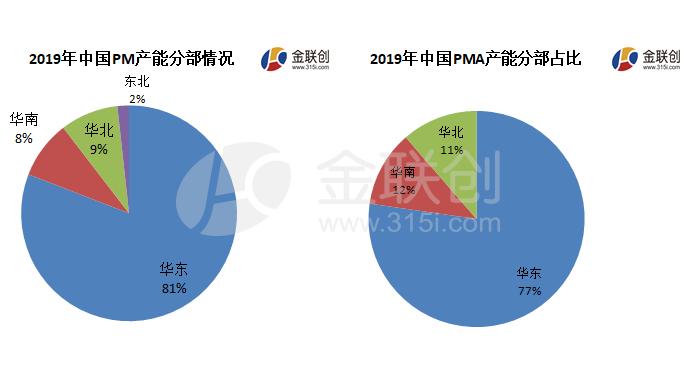

从PM/PMA产能分部情况来看,PM华东产能占比在81%,PMA华东产能占比77%,华南、华北产能分部较少。

华东地区丙二醇醚及醇醚酯货源主要来自本地供应,少部分来自外地。华东地区工厂集中,本地货源供应为主。美国陶氏在张家港建有PM工厂,大部分出口,少部分供应下游PM用户及PMA生产用户。江苏三木山东工厂通常价格偏低,少部分华东用户自山东采购。华南地区丙二醇醚及醇醚酯货源本地供应较少,大部分来自外地。华南地区仅珠海怡达一家生产型企业,本地货源供应占比约50%,其他供应量均来自华东及华北地区。因华南市场下游涂料行业需求量较大,多数用户自华东工厂直接采购,多经船运至华南,采购价格基本与华南当地采购价格相差无几。山东地区丙二醇醚及醇醚酯货源供应以滨州三木为主,另外较大需求量来自外地。本地生产企业滨州三木PM/PMA联产10万吨,主要供应当地需求,少部分运至华北、华中、华南地区。除本地货源供应外,市场货源主要来自江苏地区。

由上图可以看出,2009-2011年国内整体产能较低,自2012年开始伴随部分新建装置陆续投产,丙二醇醚整体产能大幅增加。2014年以后新增产能增速明显放缓。虽丙二醇醚属于环保溶剂,但整体产能较为过剩,工厂整体开工率难以明显提升。需求面来看,主要下游涂料领域持续受房地产低迷制约,其余下游领域需求量较少,增速亦不明显。受前几年国内丙二醇醚及醇醚酯产能盲目扩张影响,导致近几年市场产能过剩问题始终存在,大量产能遭到闲置,市场供需严重失衡,价格震荡下行,企业盈利空间微薄。

近几年丙二醇醚下游需求增速有限。一方面下游涂料市场处于“油转水”的更新换代时期,PM/PMA虽然作为环保水性溶剂需求量缓慢增加,但终端需求不振,近几年市场对PM/PMA的需求量并无明显增长。在下游细分领域中,涂料占比在60%左右,电子清洗剂领域占比20%左右,其次是油墨领域约10%。从产品性能、环保、价格等方面比较,PMA均优于乙二醇乙醚醋酸酯(CAC),近几年对于CAC的替代量进一步增加。电子清洗剂对于产品规格要求较高,PM/PMA产品需经过去离子化处理,方可应用于电子领域,且储存及运输要求较为严格。目前国内生产工艺中,多以PM为原材料,进一步酯化反应生成PMA,因此PMA是PM的最主要得下游应用领域。

长期来看,丙二醇醚溶剂作为新型环保溶剂需求量仍有进一步提升预期,但受大环境影响终端需求表现欠佳,加上环保及安检影响多数中小企业均存在诸多问题,整体需求量难有明显上涨。未来几年随着国家环保政策的持续实施,丙二醇醚溶剂将进一步取代部分乙二醇醚溶剂,丙二醇醚市场供应过剩问题或逐步缓解,但整体供大于求的局面暂难扭转。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。