聚酯减产降低MEG消耗 价格长期偏弱

对于MEG,我们长期持看空的观点,主要原因是行业处于产能高速扩张周期,供应增速大于消费增速。5月中旬以来,大连商品交易所EG期货1909合约跌破4500元/吨,最低尝试下探4300元/吨一线,整体看维持低位震荡横盘局面。本周二,突然放量增仓下跌,击穿4300元/吨一线支撑,夜盘更下一层楼,最低下探4150元/吨。市场上并未有突发性利空事件,只能说基本面略有转弱,MEG突然打破横盘局面大幅下跌可以用久盘必跌来解释。

1、聚酯减产降低MEG消耗

6月中旬以来,PTA价格持续大涨,但同为聚酯原料的MEG却维持横盘格局。PTA大涨的过程中,PTA的利润不断扩大,同时下游聚酯因产品库存低位可以跟涨,长丝短纤的利润较好。但瓶片行业的利润较差,因此瓶片企业率先宣布减产。但7月初PTA价格连续大幅下跌,涤丝产销明显萎缩,累库预期下,聚酯行业也开始主动减产控制库存。目前爆出的聚酯企业减产计划较多,行业整体负荷也从上周末的93%以上回落至91%附近,且有继续下降的预期,因此对MEG的消耗下降,对供应压力较大的MEG来说是雪上加霜,但不能认为是导致突然跌停的原因。

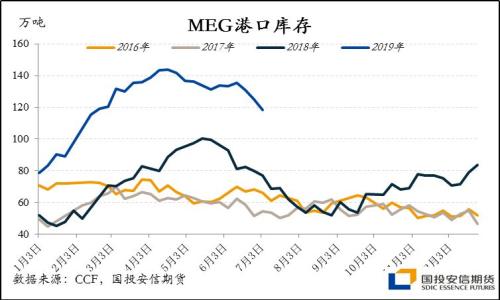

近几年,因工艺水平的提升,国内煤制乙二醇的开工率得到了明显提升,今年年初煤制乙二醇的整体开工率达到了92%以上的高位。但由于乙二醇的价格持续下跌,行业生产长期维持亏损,导致装置生产积极性明显下降。4月份开始,行业进入季节性集中检修期,煤制装置负荷持续下降,部分装置因利润不佳有提前检修及推迟重启的现象,至今依旧有大量装置结束检修尚未重启,在产装置也倾向于转产有利润的其他化工品,6月下旬煤制装置整体负荷最低只有45%左右。乙烯法装置的盈利情况同样不理想,大部分装置积极转产有利润的EO,因此行业整体负荷自5月份至今一直维持在70%以下的偏低水平。也正是由于国内装置开工维持低位,产量大幅下滑,港口MEG得到了消化,因此4月底以来国内MEG的港口库存持续下降,CCF港口库存截止到7月初已经较4月份的高位下降了25万吨,但依旧远远高于往年的库存最高值。因此,目前MEG港口库存的下降很大程度上是由于国内产量的大幅压缩,且可以预期,一旦MEG的利润好转,国内装置可以很快恢复生产,供应也会同步回升,这是MEG价格长期偏弱,缺乏弹性的主要原因。

2018年,国内MEG产能增加237万吨,产能增速28.4%,2019年国内计划新增产能292万吨,产能增速27.3%。但下游聚酯行业结束景气周期,产量增速可能从前两年11%左右的高位大幅下滑,截止到7月份,国内聚酯的产量增速预期在8.5%附近。因此从供需角度看,MEG的增速远远高于下游聚酯端需求增速,且MEG的高速投产周期将延续至2020年之后。不仅国内,目前国外也有大量MEG装置投产,其中2019年计划投产近260万吨新产能,目前已经投产的有168万吨,北美的页岩气为原料装置的成本低廉,当地没有明显的需求增长,主要还是出口至中国等地,因此同样对中国的MEG市场供应造成压力。从进口量数据看,2019年前5个月,中国的MEG进口同比增长2.6%,在去年高速增长的基础上继续增长。因此,整体看MEG行业进入产能高速扩张期,供应远超消费增速,将长期对价格产生压力。

1、聚酯减产降低MEG消耗

6月中旬以来,PTA价格持续大涨,但同为聚酯原料的MEG却维持横盘格局。PTA大涨的过程中,PTA的利润不断扩大,同时下游聚酯因产品库存低位可以跟涨,长丝短纤的利润较好。但瓶片行业的利润较差,因此瓶片企业率先宣布减产。但7月初PTA价格连续大幅下跌,涤丝产销明显萎缩,累库预期下,聚酯行业也开始主动减产控制库存。目前爆出的聚酯企业减产计划较多,行业整体负荷也从上周末的93%以上回落至91%附近,且有继续下降的预期,因此对MEG的消耗下降,对供应压力较大的MEG来说是雪上加霜,但不能认为是导致突然跌停的原因。

2、利润较差开工受限

近几年,因工艺水平的提升,国内煤制乙二醇的开工率得到了明显提升,今年年初煤制乙二醇的整体开工率达到了92%以上的高位。但由于乙二醇的价格持续下跌,行业生产长期维持亏损,导致装置生产积极性明显下降。4月份开始,行业进入季节性集中检修期,煤制装置负荷持续下降,部分装置因利润不佳有提前检修及推迟重启的现象,至今依旧有大量装置结束检修尚未重启,在产装置也倾向于转产有利润的其他化工品,6月下旬煤制装置整体负荷最低只有45%左右。乙烯法装置的盈利情况同样不理想,大部分装置积极转产有利润的EO,因此行业整体负荷自5月份至今一直维持在70%以下的偏低水平。也正是由于国内装置开工维持低位,产量大幅下滑,港口MEG得到了消化,因此4月底以来国内MEG的港口库存持续下降,CCF港口库存截止到7月初已经较4月份的高位下降了25万吨,但依旧远远高于往年的库存最高值。因此,目前MEG港口库存的下降很大程度上是由于国内产量的大幅压缩,且可以预期,一旦MEG的利润好转,国内装置可以很快恢复生产,供应也会同步回升,这是MEG价格长期偏弱,缺乏弹性的主要原因。

3、行业进入产能高速扩张期

2018年,国内MEG产能增加237万吨,产能增速28.4%,2019年国内计划新增产能292万吨,产能增速27.3%。但下游聚酯行业结束景气周期,产量增速可能从前两年11%左右的高位大幅下滑,截止到7月份,国内聚酯的产量增速预期在8.5%附近。因此从供需角度看,MEG的增速远远高于下游聚酯端需求增速,且MEG的高速投产周期将延续至2020年之后。不仅国内,目前国外也有大量MEG装置投产,其中2019年计划投产近260万吨新产能,目前已经投产的有168万吨,北美的页岩气为原料装置的成本低廉,当地没有明显的需求增长,主要还是出口至中国等地,因此同样对中国的MEG市场供应造成压力。从进口量数据看,2019年前5个月,中国的MEG进口同比增长2.6%,在去年高速增长的基础上继续增长。因此,整体看MEG行业进入产能高速扩张期,供应远超消费增速,将长期对价格产生压力。

综合以上分析,近期聚酯企业主动减产导致MEG的消耗有下降预期,是短期内出现的利空因素,但不能完全解释MEG价格突然破位下跌。产能高速扩张,低利润导致低开工率,港口库存得到消化,但目前的库存水平依旧较高,且一旦价格反弹利润修复,供应会快速增长,是MEG价格长期偏弱的重要原因。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯