预计5月丙烯腈价格或将维持偏强震荡

丙烯腈行业发展至今,供需结构均发生了潜移默化的调整,影响价格变化的因素更加多样,今天将对此进行简要分析。

然而自2015年江苏斯尔邦26万吨(一期)丙烯腈项目投产,到2018年山东海江13万吨/年丙烯腈装置投产,民营丙烯腈企业占比逐步提高,未来随着“投产潮”的到来,丙烯腈民营企业的占比将会进一步提高。

ABS作为五大通用塑料之一,截止2018年底,其总产能已扩张至399.8万吨,虽然未来五年内,ABS的产能扩张速度有所放缓,然近年来ABS工厂产能利用率持续较高,对丙烯腈的需求量已逐步超越腈纶,成为丙烯腈下游消费量最大的产品。

腈纶方面,近几年丙烯腈价格大开大合,腈纶作为对丙烯腈单耗量最高的产品,价格影响最为直接。然而从腈纶行业自身的发展来看,国内腈纶行业结构调整缓慢,国产货长期应用于较为低端的领域,差别化程度不高,但是价格却在原料的带动下一路上涨,产品销售空间受到极大挤压,行业开工持续低位,对丙烯腈消费量略有萎缩,但其行业变动仍对丙烯腈价格最为直接。

从2017年丙烯腈一度触及17000元/吨高点,到2018年主流工厂价格达到19000元/吨,不少业内人士纷纷表示,丙烯腈价格走势越来越看不懂。深究丙烯腈价格变动的原因,依旧逃不开供需基本面的结构变化及行业自身的趋势性发展。丙烯腈民营企业增加趋势明显,下游腈纶行业式微,丙烯腈价格一定程度反映出行业发展的变化。

目前,我国丙烯腈生产装置均采用丙烯氨氧化法,行业总产能207.7万吨,有效产能198.9万吨。从我国丙烯腈企业性质来看,目前我国丙烯腈企业仍以国有企业为主。

图1

然而自2015年江苏斯尔邦26万吨(一期)丙烯腈项目投产,到2018年山东海江13万吨/年丙烯腈装置投产,民营丙烯腈企业占比逐步提高,未来随着“投产潮”的到来,丙烯腈民营企业的占比将会进一步提高。

部分丙烯腈拟在建项目统计表

单位:万吨

| 厂家名称 | 产能 | 地点 | 预计投产时间 |

| 斯尔邦化学二期 | 26 | 江苏连云港 | 2019年 |

| 浙江石化 | 26 | 浙江舟山 | 2020年 |

| 科鲁尔二期 | 13 | 山东东营 | 2020年 |

| 中海油东方石化 | 20 | 海南东方 | 2020年 |

| 连云港石化 | 26 | 江苏连云港 | 2020年 |

| 河南南浦化工 | 14 | 河南洛阳 | 2021年 |

| 金能科技 | 26 | 山东青岛 | —— |

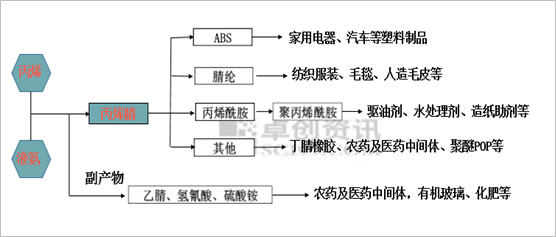

从丙烯腈下游应用领域来看,三大衍生物的地位不可撼动,ABS、腈纶、丙烯酰胺/聚丙烯酰胺行业消费量稳居丙烯腈下游消费占比前三位,但消费量占比却已悄然发生变化。

图2

ABS作为五大通用塑料之一,截止2018年底,其总产能已扩张至399.8万吨,虽然未来五年内,ABS的产能扩张速度有所放缓,然近年来ABS工厂产能利用率持续较高,对丙烯腈的需求量已逐步超越腈纶,成为丙烯腈下游消费量最大的产品。

腈纶方面,近几年丙烯腈价格大开大合,腈纶作为对丙烯腈单耗量最高的产品,价格影响最为直接。然而从腈纶行业自身的发展来看,国内腈纶行业结构调整缓慢,国产货长期应用于较为低端的领域,差别化程度不高,但是价格却在原料的带动下一路上涨,产品销售空间受到极大挤压,行业开工持续低位,对丙烯腈消费量略有萎缩,但其行业变动仍对丙烯腈价格最为直接。

丙烯酰胺/聚丙烯酰胺,因其下游在水处理方面的应用,近年来得到社会各界的广泛关注。然而丙烯酰胺/聚丙烯酰胺产品靠近终端,部分中小型工厂发展无序,自身亦面临较为严重的环保问题,生产连续性较为一般。丙烯酰胺/聚丙烯酰胺行业未来发展空间尚存,但道路依旧曲折。

图3

从2017年丙烯腈一度触及17000元/吨高点,到2018年主流工厂价格达到19000元/吨,不少业内人士纷纷表示,丙烯腈价格走势越来越看不懂。深究丙烯腈价格变动的原因,依旧逃不开供需基本面的结构变化及行业自身的趋势性发展。丙烯腈民营企业增加趋势明显,下游腈纶行业式微,丙烯腈价格一定程度反映出行业发展的变化。

而从近来丙烯腈价格趋势来看,英力士丙烯腈装置不可抗力,影响其四五月份丙烯腈供应,山东海江检修装置目前无明确重启消息,且国外旭化成等丙烯腈装置5、6月份仍有检修计划,丙烯腈供应面支撑持续;而需求方面,腈纶行业不堪成本压力重负,东北大厂将于下月初检修,对丙烯腈需求量减少。5月份来看,供需博弈明显,预计丙烯腈价格或将维持偏强震荡。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯