LNG市场冰火两重天 北方推涨西南憋罐

据观察,全国LNG市场行情冰火两重天,北方试探推涨,西南憋罐跌价。2月13日,北方地区液厂因前期价格大幅走跌且终端需求恢复较乐观,液厂库存降至低位,与LNG接收站联合试探推涨;而西南地区液厂却因终端需求欠佳出货不畅导致液位偏高,价格下行。

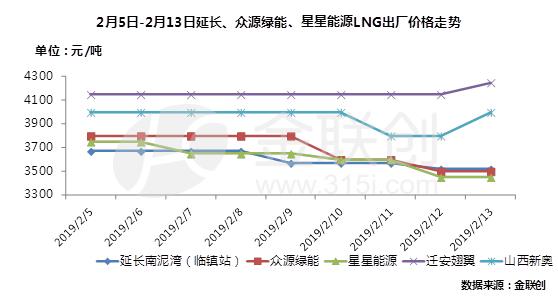

先看北方地区,2月5日至2月13日,LNG出厂价格大幅走跌后试探推涨。

据抽样调研统计,当前北方地区终端需求恢复约50%-60%的水平。

受需求不足而供应充裕这一供过于求的基本面拖累,以及降雪导致的交通不畅,出货受影响等因素制约,LNG价格涨幅或有限。

西北某资深市场人士同样表示,"因上游价格降至合理价位,吸引下游复工热情较高,北方终端需求恢复高于预期,因此北方上游积极推涨,但因降雪交通不畅,涨幅或受限。"

再观西南地区,据金联创了解,西南地区因管道气充裕而终端需求欠佳,导致LNG液厂液位偏高,个别液厂已停产。

据统计,广安、广元分别设计产能为100万方/天的LNG液厂于2月11日停工,预计3月底复工。2月13日,涪陵、双瑞LNG出厂价格分别下调100元/吨。

据西南液厂人士表示,目前区内及周边下游用户未完全复工,终端需求较少,出货量较差,产销严重失衡,液位偏高。

先看北方地区,2月5日至2月13日,LNG出厂价格大幅走跌后试探推涨。

自2月5日起西北及内蒙地区中石油直供液厂原料气价格下调0.5元/立方米至2.08元/立方米,成本下降约750元/吨,使得液厂降价排库存有了余地。自春节期间至2月12日西北及华北地区液厂以降价为基调。

随着价格降至合理价位,终端需求陆续复工,部分液厂试探推涨。据金联创价格数据显示,西北、华北地区LNG液厂及接收站自2月13日出厂(站)价格推涨幅度约在100-300元/吨不等。这主要得意于前期LNG价格降至合理价位,吸引下游积极复工,终端需求恢复情况乐观,较去年同期需求恢复率高出约30%。

据抽样调研统计,当前北方地区终端需求恢复约50%-60%的水平。

受需求不足而供应充裕这一供过于求的基本面拖累,以及降雪导致的交通不畅,出货受影响等因素制约,LNG价格涨幅或有限。

西北某资深市场人士同样表示,"因上游价格降至合理价位,吸引下游复工热情较高,北方终端需求恢复高于预期,因此北方上游积极推涨,但因降雪交通不畅,涨幅或受限。"

再观西南地区,据金联创了解,西南地区因管道气充裕而终端需求欠佳,导致LNG液厂液位偏高,个别液厂已停产。

据统计,广安、广元分别设计产能为100万方/天的LNG液厂于2月11日停工,预计3月底复工。2月13日,涪陵、双瑞LNG出厂价格分别下调100元/吨。

据西南液厂人士表示,目前区内及周边下游用户未完全复工,终端需求较少,出货量较差,产销严重失衡,液位偏高。

短线来看,局部仍有推涨可能。但中长线来看,管道气供应充裕,3月进口LNG预期较多,市场走势或仍欠乐观。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯