油脂价格震荡下行 节前行情临近尾声

本周油脂价格震荡下行,豆油和棕榈在周四都出现了较大的下滑,离春节还有两周之久,节前备货行情基本已经结束,油脂短暂的上涨是否就要因此彻底终结?我认为短期内油脂价格还有较强的支撑,随着春节备货行情的结束,油脂价格的波动将有所加剧,虽然长期来看全球油脂的供需依旧宽松,这会使得油脂价格继续在底部空间徘徊,但是国际政治间的博弈及政策方面的调整给整个油脂市场带来了较多的不确定性,这会使得油脂价格的波动幅度变宽。在当前的环境背景下,油脂价格大幅下跌的可能性较低,目前仍处于震荡向上的通道之中。

本周国内油脂价格的下跌,主要受两方面因素影响。一是美豆价格本周内持续下滑,由于本轮中美贸易谈判并没有得到直接的结果,市场对中国进口美豆的预期落空导致了美豆价格的冲高回落。而巴西新豆上市的临近也不断给美豆带来压力,周四巴西近月大豆FOB升水大幅下滑18个美分,使得巴西大豆到中国CNF价格低于美湾17美元/吨。巴西下调近月大豆出口升贴水的举动,标志着巴西急于在中美达成协议之前尽可能多的出口大豆。另一方面,根据船运调查公司公布的数据显示,马来西亚1月1日-15日棕榈油出口量仅环比上涨15%左右,大幅低于市场预期,印度对棕榈油进口关税的下调并没有带来马来西亚棕榈油出口的放量上涨,马来1月库存仍难有显著的下滑。

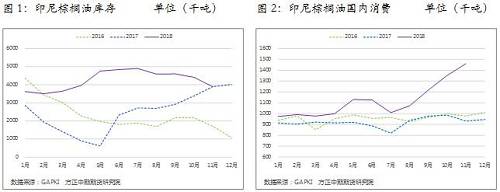

虽然油脂价格出现了阶段性的调整,远期油脂前景也很难有较大的改善,但是短期内的环境对油脂价格仍有较强的支撑作用。本月底国家副总理刘鹤将再度访美,力求在90天休战期内达成协议,即使本次会谈能取得进展,短期内也很难签署最终的贸易协定,4月前更不会看到对美进口大豆关税的调整,那么1-2月的大豆进口量仍将保持较低的水平。与此同时,巴西产区仍受干旱影响,早播大豆的产量数据有可能会继续下调,这同样会在短期内支撑油脂价格。市场对棕榈油同样保有较大的期待,1-2月份的季节性减产,加上马来和印尼对国内生柴消费的推动,4月份全球斋月前的备货高峰,都足以支撑棕榈油价格保持在一定的高度。而印尼GAKPI公布的数据显示,产量的下滑加上国内消费的增长,使得印尼11月棕榈油库存大幅下滑517万吨。虽然市场对印尼数据一项带有质疑,但如果印尼B20的计划推广顺利,无疑会给印尼的棕榈油价格减轻不少压力。

总的来说,油脂价格在短期内仍有较强的支撑,但是春节备货的结束也使得油脂很难再出现强劲的上涨。油脂价格之后会呈现出更为宽幅的波动,原有的多单持仓可以在节前逢高出尽。

中国化工制造网将随时为您更新相关信息,请持续关注本网资讯动态。

本周国内油脂价格的下跌,主要受两方面因素影响。一是美豆价格本周内持续下滑,由于本轮中美贸易谈判并没有得到直接的结果,市场对中国进口美豆的预期落空导致了美豆价格的冲高回落。而巴西新豆上市的临近也不断给美豆带来压力,周四巴西近月大豆FOB升水大幅下滑18个美分,使得巴西大豆到中国CNF价格低于美湾17美元/吨。巴西下调近月大豆出口升贴水的举动,标志着巴西急于在中美达成协议之前尽可能多的出口大豆。另一方面,根据船运调查公司公布的数据显示,马来西亚1月1日-15日棕榈油出口量仅环比上涨15%左右,大幅低于市场预期,印度对棕榈油进口关税的下调并没有带来马来西亚棕榈油出口的放量上涨,马来1月库存仍难有显著的下滑。

虽然油脂价格出现了阶段性的调整,远期油脂前景也很难有较大的改善,但是短期内的环境对油脂价格仍有较强的支撑作用。本月底国家副总理刘鹤将再度访美,力求在90天休战期内达成协议,即使本次会谈能取得进展,短期内也很难签署最终的贸易协定,4月前更不会看到对美进口大豆关税的调整,那么1-2月的大豆进口量仍将保持较低的水平。与此同时,巴西产区仍受干旱影响,早播大豆的产量数据有可能会继续下调,这同样会在短期内支撑油脂价格。市场对棕榈油同样保有较大的期待,1-2月份的季节性减产,加上马来和印尼对国内生柴消费的推动,4月份全球斋月前的备货高峰,都足以支撑棕榈油价格保持在一定的高度。而印尼GAKPI公布的数据显示,产量的下滑加上国内消费的增长,使得印尼11月棕榈油库存大幅下滑517万吨。虽然市场对印尼数据一项带有质疑,但如果印尼B20的计划推广顺利,无疑会给印尼的棕榈油价格减轻不少压力。

总的来说,油脂价格在短期内仍有较强的支撑,但是春节备货的结束也使得油脂很难再出现强劲的上涨。油脂价格之后会呈现出更为宽幅的波动,原有的多单持仓可以在节前逢高出尽。

中国化工制造网将随时为您更新相关信息,请持续关注本网资讯动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯