2018年确定为锌的多空转换年,外围矿产在四季度成功流入国内市场,全球整体上锌供不应求的压力将缓解。但值得注意的是,锌精矿的供应充足并不意味着锌锭的供应一定充足,冶炼厂将逐步走向锌的定价中轴,具体表现为加工费的起落程度。由于2018年4季度开始澳大利亚的矿产就开始生产,将形成示范效应,预计2019年国际加工费的上涨幅度将十分巨大,根据Nystar测算2019年全球TC可能会出现翻倍。国内方面,由于矿山集中度较高,环保压力大,加上国内的锌矿实际供应增量有限,因而对国内的锌精矿场相较于国外市场仍有更多的话语权,不会出现像国际TC那样的巨幅波动,2018年12月份锌精矿加工费已经上行至5050元/吨,预计2019年加工费上限大概在5800-6000元/吨。

进入2019年,虽然国内的矿厂谈判能力偏强,但全球锌矿供不应求转供过于求的事实较难改善,2018年四季度澳大利亚的Dugald River和Centuries矿区的复产表明市场已进入羊群效应结构,越晚开采的锌矿越难赶上这一波大涨的最末端的红利。虽然国内的锌矿供应增速有限,但外围锌矿的流入还是不争的事实,结合2017-2018年实际冶炼规模塌缩的事实,预计2019年冶炼厂将逐步进入定价中轴。

第一部分 2018年锌市行情回顾

2018年锌价表现一波三折,全年整体表现为冲高回落。

第一阶段,年初至六月中旬,受环保督查的持续深化、中游下游需求趋弱的格局影响,锌价对2016年的单边上涨行情进行消化,在2016年高价的激励下,锌冶炼加工企业相继减产检修,抵制锌价下行,锌价整体震荡走低但幅度有限。

第二阶段,六月中旬临近交割日前夕,国内紧平衡被打破的判断率先在现货市场兑现,现货升水最高达至1670元/吨,在国内外库存持续下滑的事实推动下,锌价从六月下旬至八月中旬再度强势上行。

第三阶段,八月中旬后,锌价高位下,国内外矿场炼厂复产计划频发,上半年停产检修的锌冶炼企业陆续复工,国内供给回暖,同时欧美经济持续走强,国内市场需求疲软,锌市在高位重新进入盘整阶段,锌市整体表现为外强内弱。

第二部分 供给逻辑:冶炼厂将从边缘走向定价中轴

(一)矿产供给:矿产过成既定事实

现在全球矿产已经进入扩产周期,根据测算2017-2022年五年时间内,全球锌精矿的供应总量将增长150万吨,根据不同的统计口径,预计2019年年着60-90万吨锌精矿的增量。根据新星公司的统计,假设全球炼厂产能利用率在80%,假设金属库存在2019年耗尽,2019年矿山产量与2018年持平,全球锌需求增长2%,市场仍将过剩50万吨,因为2018年矿山产量与全球金属库存足够满足2019年新增需求。因而整体上全球矿产的供过于求是难以颠覆的事实。

在澳大利亚的矿产供给发动攻势后,矿供应很可能出现大规模的集中供应的状况。逻辑是,之前在2018年年中前,矿供应虽少但矿价高,一旦出现矿供应增多后很可能吃到刚开始的供不应求的利润,后续随着矿供应逐渐增多锌价会越来越低,拉低总体利润,甚至部分矿产成本高的矿会在最终阶段面临亏损甚至破产的局面,一旦前端的示范效应出现,将令整个矿的供应出现提速。因而整体上,2019年锌精矿供过于求是可预见的事实,像2017-2018年这样反复证伪的概率很低。

(二)国内冶炼:冶炼产能不足严重低于预期

(三)环保督察:抬升锌冶炼的综合成本

目前看环保对铅锌供应方面的冲击更多是抬高成本。由于铅是有毒重金属,对土地危害很大,铅的上中下游是被环保督查组重点照顾的对象,由于铅锌矿的高度伴生,锌的矿场和炼厂也自然需要执行更严格的环保标准以备万一,这样会抬高铅锌冶炼的成本线。根据调研和估算,全行业因环保带来的冶炼成本将抬高至800-1000元/吨。加上28分成后锌冶炼厂的加工费要达到6000元/吨才能勉强维持生产。

综合上看,尽管前期受环保压力整改的企业陆续复产,持证企业比例逐步走高,但环保压力将通过固定资产投资等形式整体抬升冶炼厂冶炼成本,2019年是建国70周年,国内对环保的要求可能再抬升一步,在国内总的冶炼产能有限的情况下,环保压力最终会反映到冶炼利润上,冶炼厂作为2019年锌价的定价中轴,将会把冶炼利润进一步反馈到锌价上,这是预计2019年国内锌价无法出现大幅下行的基础。

第三部分 需求逻辑:消费呈现一致的下行态势

从当下的消费表现上看,锌消费的中轴逻辑镀锌板受益于出口退税的带动,前期可维持20美元/吨以上的盈利,但随着欧洲市场的镀锌库存上升,出口压力增大,行业平稳发展进入消费平台期。锌合金和氧化锌市场面临着较为困难的贸易环境和产业结构的塌缩,具体表现为行业规模效应显著消退。传统的房地产和汽车市场也面临着结构性和政策性的调整压力,均难形成较好的消费助力。锌空气电池是我们目前认为最有潜力的消费市场,不过技术瓶颈上受限于最大电压不足和催化剂过于昂贵,目前难以形成较好的消费带动。综合看2019年锌消费整体上不是很乐观,相较于2018年会形成一定程度的塌缩。

镀锌:产业链进入瓶颈期。2018年执行出口退税后,国内的镀锌出口相对平稳,前期约20美元/吨的出口利润相对较为可观。从行业开工率看,行业的规模效应相对较为明显,这应当属于行业成熟平稳发展的标志。对于2019年,目前认为随着欧洲镀锌市场库存相对较高,北美市场受限于贸易政策等,国内镀锌市场将呈现累计,行业整体处于平台期,预计上游的累计将对价格带来一定的下行压力。

锌合金:产业链整体低迷。2018年在贸易环境改变后,锌合金市场受到的冲击相对较重,全行业面临着很大的挑战。2018年间,锌合金市场整体压力很大,外贸订单减少约20%,部分专门做外贸订单的厂商转内销,但内需市场同样疲软,加上原材料价格上涨,利润空间已经至少压制了一半,现在的资金运转周期很慢,回款时间长,很多小企业周转较为困难。预计2019年锌合金的市场还不是很乐观,预计部分小型的锌合金企业将被淘汰,锌合金将进入重新洗牌。

氧化锌:和锌合金一样,氧化锌市场的开工率也明显表现一定程度的倒挂,大型企业的开工率维持在4-5成,整体生活水平也低于往年同期,供销结构略有失衡,企业仍以长单为主。

汽车:全球产业链发展低迷,2018年1-10月,我国汽车产销2282.58万辆和2287.09万辆,同比下降0.39%和0.06%。其中乘用车产销1935.02万辆和1930.40万辆,同比下降1.04%和1.02%;商用车产销347.55万辆和356.70万辆,同比增长3.39%和5.47%。2018年1-10月,新能源汽车产销分别完成87.90万辆和86.01万辆,比上年同期分别增长69.95%和75.59%。其中纯电动汽车产销分别完成67.03万辆和65.26万辆,比上年同期分别增长56.88%和62.29%;插电式混合动力汽车产销分别完成20.86万辆和20.73万辆,比上年同期分别增长131.97%和136.42%。汽车工业作为美国逆全球化的重要目标产业,在2018年整体运行表现并不理想,尤其是美国汽车产销结构显著低于之前四年,全球整体的汽车产业链面临重大的冲击作用。展望2019年,宏观环境预计至少上半年整体趋弱,汽车工业仍将受到持续的冲击,国内汽车产销结构仍将保持低速甚至负增长,而新能源汽车带来的正面效应仍因整体占比过小而难以显现。

房地产:对于2019年,虽然房地产市场可能再次进入补库存周期,但从政策面逻辑的推导上可能更多会通过保障性住房方面来解决问题,同时由于房地产在销售装修环节中,对于铜、锌等有色金属的用量多集中于房屋预售完后的过程,因而无论从房企加速回流角度还是从政府扩大保障性住房的角度来。白色家电方面,家用电冰箱、冷柜、洗衣机产销结构均出现明显的下调,受益于极端天气影响空调销量尚可,但贸易结构的不确定性仍成为制约白色家电发展的重要动因,行业的集中度都呈现一定程度的走高。

现阶段在新能源电池的讨论中,锂电池的热化学性质不稳定容易出现安全事故是最核心的问题,或许后续可能出现多样的发展方向。锌空气电池由于工作原理不会发生爆炸等安全事故,目前核心问题有二,一是催化剂,由于锌空气电池正常情况的充电速度极为缓慢,必须用催化剂进行提速,但目前效果较好的催化剂主要为铂族金属,价格过高,二是锌空气电池的密封保存要求高,一旦密封失效电池就开始进行反应,此时即使再贴上封条也将持续反应到电量耗尽。除此之外还有最适电压等问题,从技术上看还有较多的攻关路要走,不过一旦技术革命完成或将带来另一种新能源的发展路径。

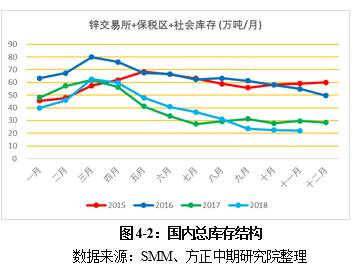

第四部分 市场调节:混乱消费预期下的库存逻辑传导

首先需要明确的是,2018年二季度后国内锌精矿总体上供应还算充足。根据国家统计局数据显示,2018年我国锌精矿及矿砂的金属进口量约为11万吨/月上下,根据SMM数据和预估,进口锌精矿的品位或从年初的53%略有上移。结合库存变动和锌价变动来看,虽然锌精矿进口相较于2016-2017年有了明显的提高,但尚未能大幅影响国内的供需逻辑,制约锌精矿消费的还是冶炼厂产能,因而对于2019年,预计锌精矿将较2018年略有上升,但会出现两个特性,一是更多转入企业和港口的储备库存以应对不时之需,二是进口锌精矿的品位将较今年进一步上升。

第五部分 供需平衡表预测及解析

第六部分 总结和2019年操作建议

根据安泰科的调研发现,由于环保压力很大,炼厂的中长线成本已经上行至6000元/吨以上,2019年是我国建国70周年,虽然2018年年末环保压力有所放松,但2019年整体上的压力和强度应该是更大的,因而目前认为6000元/吨以上的成本线是合理的,甚至会进一步上行,结合国内炼厂和矿厂的加工费二八分成机制角度考量,结合冶炼厂的利润水平,反推出锌价的运行重心至少要达到20000元/吨左右。这种成本推测法的有两个前提条件,一是2019年国内TC在6000元/吨下方,二是2019年的环保压力不会大幅继续上行。因而虽然国际贸易环境出现了一定的动荡,国内的下游消费整体面临瓶颈期甚至出现负增长,锌价尤其是沪锌整体下行的空间却较为有限,预计2019年沪锌的运行重心在20000元/吨,运行区间为18200-24800元/吨;伦锌的运行重心在2450美元/吨,运行区间在2050-2800美元/吨。

中国化工制造网将随时为您更新相关信息,请持续关注本网资讯动态。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。