由于基本面无亮点 沪铝市场上下两难

年底由于减产及新产能投放减速,实际产量呈阶段性下降,其间消费较为平稳,因此基本面短暂好转,对期铝带来一定的支撑。但是由于原油价格持续下跌,年内铝价要想反弹仍难。

减产致使产量回落

由于亏损加剧,国内部分电解铝企业减产规模扩大,对产量下降起到立竿见影的效果。数据显示,10月我国原铝产量为271.5万吨,同比增长6.8%,环比较9月下降7万吨。1—10月累计产量为2771.4万吨,同比增长4.4%。进入10月,随着减产规模的扩大,产量上升或受到抑制。

截至11月末,国内累计减产规模近200万吨。除企业主动减产外,采暖季限产虽然不及去年同期,但预计仍有约50万吨产能因此受到影响。

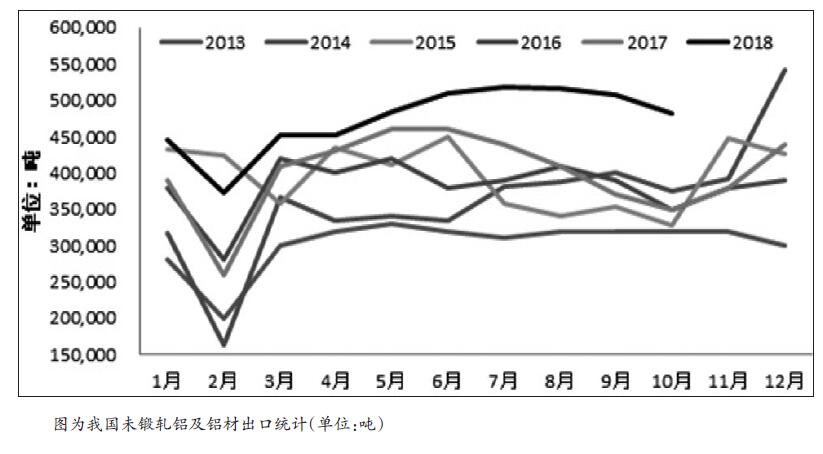

强劲出口难持久

年初以来,铝出口即表现出强劲势头,一方面,内外价差带来较好的出口利润;另一方面,美国关税政策促使供应商在关税加码前尽可能地多出口。

海关数据显示,10月未锻轧铝及铝材出口为48.2万吨,较9月下降2.5万吨,与去年同比大增37.7%。1—10月累计出口473.4万吨,同比增长18.2%。其中,当月铝材出口44万吨,较9月下降3万吨,同比仍大增38.8%;1—10月铝材累计出口430万吨,同比增长22.2%。目前出口仍有一定的利润,不过鉴于内外价差修复,出口逐渐降温的可能性大。

即使上有封顶,国内电解铝产能仍在扩张。这其中有相当一部分产能为产能置换,因政策要求,产能置换期限为今年年底。产能指标快速向西南、北方等地区落地。而前期建成或在建产能也列入投产计划。据统计,12月至明年一季度有278万吨新产能列入投产计划,不过目前铝价水平或使较大部分产能推迟投产。因此,预计其间国内运行产能不会有大幅增加,运行总产能将维持在3650万—3700万吨的水平,而实际产量或维持小幅下降态势,日均产量自10万吨以上下降至10万吨以下,不过整体变化幅度较小。

明年2月库存或再度回升

产量阶段性下降,加之消费基本维持低位使得库存压力有一定的缓解。国内铝锭显现库存自二季度以来持续下降,去库存周期远长于历史水平。从月度供需平衡来看,下半年基本处于供应短缺的情况,这种情况在12月或表现得更为明显,因其间运行产能降至低位,产量下降明显。到2019年2月产量将超过消费量,供应由短缺向过剩转变,届时库存将再度攀升。

综上所述,年底由于减产及新产能投放减速,实际产量呈阶段性下降,其间消费较为平稳,因此基本面短暂好转,对期铝带来一定的支撑。但是由于原油价格持续下跌,年内铝价要想反弹仍难,预期主力合约运行空间在13500—14000元/吨。春节前后,国内消费将呈季节性减弱态势,市场进入累库阶段,加之成本下降,铝价受压明显。不过,价格下跌必然引发高成本铝厂进一步减产,进而托底铝价,因此铝价波动空间仍有限,预计明年一季度主力合约主要运行区间在13200—14000元/吨。

中国化工制造网将随时为您更新相关信息,请持续关注本网资讯动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯