原料面疲软走势 橡胶市场久违盈利

国庆假期过后,苯乙烯、丙烯腈及丁二烯齐跌,苯乙烯、丁二烯更是跳水下行,国内ABS企业理论盈利转正,PS因货紧支撑跌幅有限,高利润由此到来。

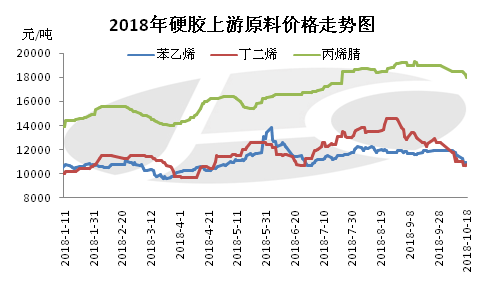

据数据监测:截至10月18日,华东苯乙烯收盘在10950-11000元/吨,较节前跌920-950元/吨;华东丙烯腈收盘在18000-18200元/吨,较节前跌1000-1100元/吨;华东丁二烯收盘在10800-10900元/吨,较节前跌1800-1900元/吨。原料齐跌,ABS、PS企业理论生产成本大幅下滑。

粗略测算,10月18日国内ABS企业理论生产成本在14690元/吨,较节前的15780元/吨,跌1090元/吨,跌幅6.91%。节后下游阶段性补货,带动ABS市场上扬,随后虽有下跌,然由于持货成本的支撑,国内ABS市场跌势相对缓慢,ABS企业理论盈利水平终于转正,暂别了长达一个半月的亏损局势。

而PS盈利方面,10月18日国内PS企业透苯理论生产成本在11550-11750元/吨,较节前的12500-12700元/吨,跌950元/吨,跌幅7.6%。节后赛科停车检修,加之长假之后下游及贸易商的补货操作,加剧了场内的货紧局势,PS厂商惜售心理转浓。面对苯乙烯的大跌走势,PS却不急于跟随,缓步下行,为PS长假带来了久违的高利润。

展望后市,原料面或维持疲软走势,与此同时,“金九银十”即将结束,而下游需求始终不见向好态势,加之基于对中美贸易战的担忧,业者看空情绪浓厚,近日ABS、PS跌势加速,预期在成本供需面的双重压力下,后期PS企业或告别高利润,与ABS企业维持薄利态势。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯