今年上半年,己内酰胺市场价格波动幅度偏窄,行业整体盈利情况理想,究竟是什么原因,让环保重压下的己内酰胺市场焕发出勃勃生机?

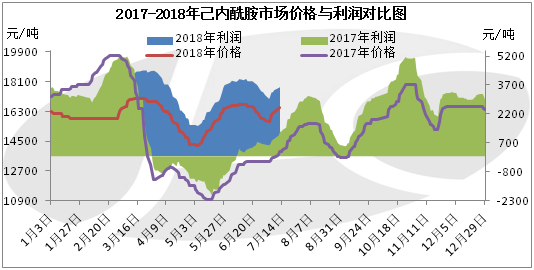

今年上半年,己内酰胺市场总体呈现窄幅震荡走势,市场价格波动主要受自身供需关系影响。春节前后,己内酰胺市场交投气氛清淡,主流工厂推涨,市场价格震荡上扬,随着下游传统消费旺季的来临,3月中上旬,己内酰胺市场价格迎来上半最年高点,在17200元/吨。不过,己内酰胺行业开工率不断走高,导致工厂库存累积速度加快,市场供应量充足,工厂为刺激出货,报价不断下调,于是市场进入下跌空间,直至5月初,市场价格跌至上半年最低点,在14200元/吨。随后,环保政策压力加大,己内酰胺工厂开工率陆续下降,市场供应端逐步收紧,工厂报价迅速上调,因此市场价格相应走高,至6月份,己内酰胺多套前期停工装置重启后延,市场供应偏紧局面延续,市场价格多维持区间震荡。

数据来源:金联创

图1 2017-2018年国内己内酰胺市场价格与利润对比图

整体来看,今年上半年,己内酰胺年均市场价格在16060元/吨,同比涨7.57%,己内酰胺年均盈利在3100元/吨,同比涨128%。己内酰胺市场与去年同期相比,出现价格与利润齐升的局面,一方面得益于国际原油持续上涨,且原料纯苯市场重心不断走高,成本端支撑偏强;另一方面,是因为今年上半年己内酰胺市场供需基本面较为理想。

数据来源:金联创

图2 2017-2018年国内己内酰胺产量走势对比图

今年上半年,己内酰胺供需结构向好,首先因为己内酰胺工厂无明显新增产能,环保压力下开工率低位,市场供应量较预期收紧。虽然天辰装置扩瓶颈增加产能7万吨,但是因为缺少原料环己酮,装置开工率不足,没有增加实际的市场供应量,目前己内酰胺总产能在369万吨附近,较去年同期高82万吨,但是因为行业开工率维持在70%附近,今年上半年,己内酰胺总产量在127.42万吨附近,同比增长30.96%。其次,得益于下游需求的快速增长。今年上半年,下游锦纶切片神马三梭新增产能7万吨附近,目前锦纶切片总产能在380万吨附近,较去年同期增长28万吨,且锦纶切片负荷和历年相比维持较高水平,上半年平均负荷高达80%附近,因此锦纶切片市场对原料需求的增长高于己内酰胺市场供应量的增加。

表1 2018年下半年己内酰胺市场新增产能

|

工厂 |

产能 |

时间 |

备注 |

|

福建永荣 |

20万吨 |

2018年10月 |

|

|

内蒙古庆华 |

10万吨 |

2018年10月 |

|

|

兰花科创 |

3万吨 |

2018年8月 |

装置扩瓶颈 |

数据来源:金联创

今年上半年,成本推动作用增强,且己内酰胺市场供应偏紧局面主导下,工厂出厂价格远高于去年同期,行业利润也大幅提高。而面对下半年,己内酰胺市场新增产能将逐步释放,而随着环保政策的逐步落实,下半年己内酰胺装置开工率也或稳步上升,届时,己内酰胺市场供应量或大幅增长,对市场形成利空。但是据金联创统计,下游锦纶切片工厂新增产能或在73万吨附近,考虑到市场现状,下半年实际新增产能或在40万吨附近,仅从市场供需格局来看,下半年的己内酰胺市场或仍相对乐观。不过,仍要紧密关注环保政策对己内酰胺行业开工率的影响,以及终端纺织服装市场出口贸易摩擦对下游锦纶切片市场需求端的影响。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。