重整芳烃市场经济性完胜进口混合芳烃

近月涨至高位的布伦特油价长期徘徊在75美元上方,令进口混合芳烃理论锁价成本居高不下,但进口混芳长期利润倒挂的局面令市场价格基本未破6000元压力位,而国产重整芳烃价格却因装置利润相对客观,价格调整至低位,目前两者价差明显,重整芳烃经济性完胜进口混芳。

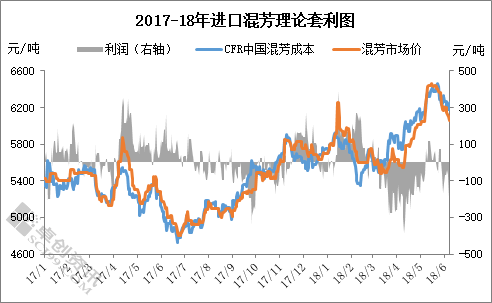

如图1所示,自五月份的下旬国内混合芳烃因汽油终端消化有限,高价混芳令市场投机空间消失殆尽,下行趋势显现又遇原油回跌走势,从而市场出现暴跌实锤后,进口混合芳烃市场价格却基本止跌于600-6100元/吨的点位,而国内重整芳烃却一路下滑至5750元/吨的市场低价,令两者出现较大价差。据卓创资讯数据监测,截止6月8日,进口混合芳烃的市场均价为6088元/吨,而重整混合芳烃5807元/吨左右,两者价差281元/吨。此价差已经存山东资源至华东、华南地区的套利可能,重整芳烃的价格优势可见一般。

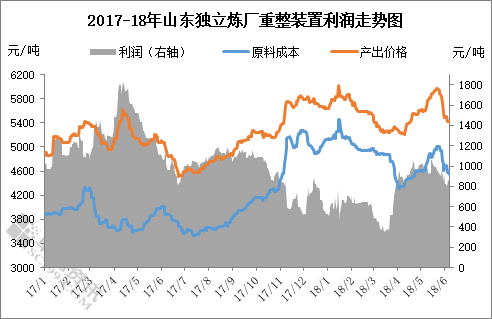

由以上两图可见,自2017年至今,国产重整混合芳烃装置利润率较为可观,期间2017年四季度至2018年一季度利润相对回落,但二季度开始利润再现平稳。据卓创数据监测,年内平均利润在733元/吨,3月中旬为348元/吨的利润低值,二季度基本稳定在800-1000元/吨之间。

反观作为贸易型产品的进口混合芳烃的理论利润表现却不尽人意,2017年至今利润倒挂局面较多,且平均盈利空间较小。据数据分析,年内进口混芳平均理论利润在-21元/吨,三月份以来基本处于倒挂范围。

近月原油基本处于强势局面,特别是布伦特油价受支撑于多方利好消息,涨至高位后长期处于75美元/桶上方运行,从而令以布油价格为结算的进口混合芳烃的理论锁价成本居高不下,虽然期间受国内下游市场需求不济拖累,市场价格持续回落,但却因利润倒挂方面的压力,报盘基本在6000元/吨压力位上方。而近期国产重整芳烃的市场经济性却完胜进口混芳,主要表现在同样承压于需求面的弱势,其价格有明显跌幅后,其利润却依然客观,这就为重整芳烃市场后市铺垫了更多的可能性。

图1

如图1所示,自五月份的下旬国内混合芳烃因汽油终端消化有限,高价混芳令市场投机空间消失殆尽,下行趋势显现又遇原油回跌走势,从而市场出现暴跌实锤后,进口混合芳烃市场价格却基本止跌于600-6100元/吨的点位,而国内重整芳烃却一路下滑至5750元/吨的市场低价,令两者出现较大价差。据卓创资讯数据监测,截止6月8日,进口混合芳烃的市场均价为6088元/吨,而重整混合芳烃5807元/吨左右,两者价差281元/吨。此价差已经存山东资源至华东、华南地区的套利可能,重整芳烃的价格优势可见一般。

在当前的局面之下,我们或许需要考虑一下,从两者的利润背景分析看两者的经济性,假若后期原油长期处于高价,那重整芳烃的灵活优势是否会长期优胜于进口混芳。

图2

图3

由以上两图可见,自2017年至今,国产重整混合芳烃装置利润率较为可观,期间2017年四季度至2018年一季度利润相对回落,但二季度开始利润再现平稳。据卓创数据监测,年内平均利润在733元/吨,3月中旬为348元/吨的利润低值,二季度基本稳定在800-1000元/吨之间。

反观作为贸易型产品的进口混合芳烃的理论利润表现却不尽人意,2017年至今利润倒挂局面较多,且平均盈利空间较小。据数据分析,年内进口混芳平均理论利润在-21元/吨,三月份以来基本处于倒挂范围。

随着国内地炼及主营炼油能力的大幅提升,国内汽油市场的竞争或更为激烈,而后期布油长期处于75美元上方甚至更高价格的预期不无可能,进口混合芳烃定价依附于布油,为此进口混合芳烃无法甩包高成本压力,失去了经济优势的进口混合芳烃,或再难回前几年的火热市场,甚至逐步沦为贸易商的“弃履”。而相比之下,国产重整芳烃的装置利润优势却尤为突出,有各类联产及副产的产品利润加持,令其成本转嫁能力较强,且地炼厂家地理位置相对集中下,物流及出货优势同样明显,多方面的均为后期的重整芳烃进一步挤压进口混合芳烃市场提供了可能性。因此,以后进口混芳这个“外来的和尚或不再好念经”了。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯