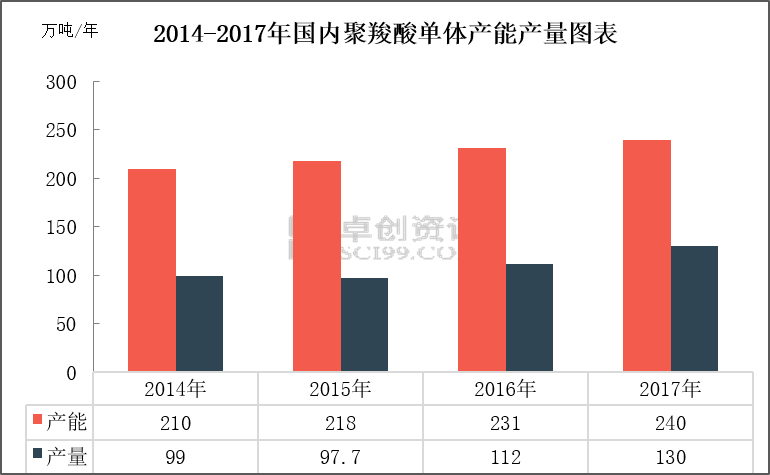

聚羧酸减水剂单体国内龙头企业奥克化学、科隆、佳化以及皇马、东科等,市场份额奥克化学首屈一指,占据国内40%的份额。目前国内单体总产能240万吨,产量约130万吨左右,行业开工率维持在5-6成以上开工率。

国内聚羧酸减水剂单体产能、产量及表观消费量统计(单位:万吨)

| 年份 | 产能 | 产量 | 进口量 | 出口量 | 表观消费量 |

| 2015年 | 218 | 108.64 | 0.322 | 0.044 | 108.91 |

| 2016年 | 221 | 116.97 | 0.3 | 0.04 | 117.23 |

| 2017年 | 240 | 130 | 0.3 | 0.04 | 127.69 |

| 年均增长率 | 20.51% | 29.33% | -1.90% | 2.35% | 29.10% |

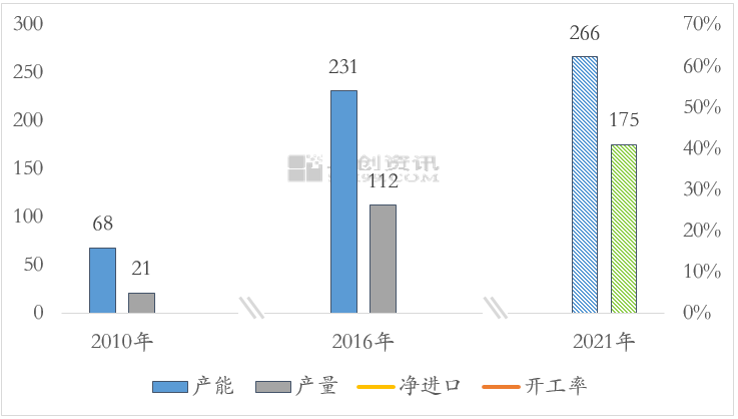

国内单体产能自2007年的50万吨飞速扩展至今,年均增长率保持在20%的高增速,2010-2016年间,下游需求的快速增长使得聚羧酸减水剂单体产能快速增长。预期未来五年聚羧酸减水剂单体产能增速将大幅放缓,在下游需求推动的作用下,聚羧酸减水剂单体的开工率将显著提升。

2013-2014年,由于交通基础建设需求猛增,由此导致聚羧酸减水剂单体的产量增速达到极致。但国内产能的快速增长使得供需失衡,导致开工率一直维持在50%以下。2010-2017年,聚羧酸减水剂单体产能及产量年均增速分别达到22.6%以及32%。

国内聚羧酸单体产能产量开工率图表

未来5年,聚羧酸减水剂单体新增产能约25万吨,新增产能为新增环氧乙烷企业的配套下游。原有聚羧酸减水剂单体生产企业暂未有扩能消息。未来五年商用混凝土的增长为聚羧酸减水剂单体提供了稳定的增长预期,2021年聚羧酸减水剂产量(趋同表观消费量)达到175万吨,产量增速达到9.3%。

目前国内聚羧酸单体企业主要产能分布在华东、东北以及华南地区,龙头企业奥克化学占据国内40%以上单体的产能份额,且奥克化学是第一家布局在国内环氧乙烷生产工厂的企业;扬州目前是奥克化学最大生产基地,乙氧基化产能30万吨,环氧乙烷产能20万吨;其次是武汉奥克、广东奥克、辽宁奥克以及四川奥克均布局在环氧乙烷旁边。另外科隆、东科、佳化、皇马等也是单体主流供应商。

目前单体区域布局较为集中,尤其是华东以及东北地区,东北地区80%以上环氧乙烷下游是聚羧酸单体行业;卓创认为未来单体布局南迁为主,因茂名石化、茂湛一体化以及泉州石化,中海油均有环氧乙烷新增产能,所以后期绝大多数单体工厂或将配套到南方,未来环氧乙烷及单体格局向南发展是趋势,且为了环氧乙烷一体化装置或者说配套下游发展将是主流趋势。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。