1-4月SM、PS市场释放风险为主

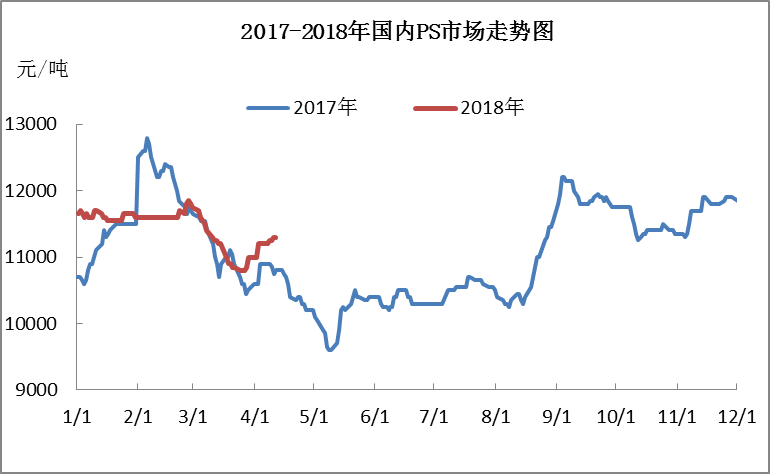

一季度PS市场高位震荡后转跌,华东市场525运行区间在10800-11850元/吨。进入4月份市场震荡走高,其价格从11000元/吨涨至11300元/吨。

图1

1季度初至春节前PS市场涨跌频繁切换,波动区间较小,上下幅度仅150元/吨。节前外围市场较差,原油、股市、苯乙烯走弱,带动出厂价下调。但由于春节期间7-8套装置停车或降负,商家补货成本高、库存低,并且节后苯乙烯受反倾销和部分装置意外停车影响上涨,PS价格小幅跟涨。3月市场从高位回落,月底止跌反弹。苯乙烯暴跌,塑料、橡胶等大宗期货全线走弱,业内避险情绪不断增加。生产企业及贸易商库存快速增加,进一步对价格施压,市场陷入恶性循环。3月10、19日及月底反弹,市场回暖,卖压才得以缓解。

表1 1-4月中国PS市场价格对比

| 市场 | 牌号 | 2018.1.31 | 2018.2.28 | 2018.3.30 | 2018.4.13 |

| 江苏 | 苯乙烯 | 10750 | 10970 | 10100 | 10400 |

| 余姚 | 525 | 11600 | 11800 | 11000 | 11300 |

| 余姚 | 123 | 11750 | 11850 | 11100 | 11350 |

| 余姚 | 622 | 12100 | 12200 | 11850 | 12200 |

| 汕头 | 118 | 10650 | 10700 | 10080 | 10320 |

| 汕头 | 127 | 11150 | 11250 | 10800 | 11300 |

| 东莞 | 台湾5250 | 10650 | 10650 | 10250 | 10750 |

| 东莞 | 台湾8250 | 11200 | 11200 | 10950 | 11400 |

进入4月份,因原料苯乙烯大幅上涨,出厂价积极上调,并且PP、PE期货反弹支撑,华东华南市场均出现大幅反弹,涨幅在300-500元/吨的牌号居多。

图2

一季度江苏苯乙烯市场运行区间9600-11150元/吨,1月苯乙烯在10400-10800元/吨区间内震荡,2月上旬10600-10750元/吨整理,下旬冲至11150元/吨后小幅回调,3月最低跌至23日的9600元/吨,月底反弹,至4月4日价格涨至10300元/吨。随后在10300-10350元/吨区间内整理。

图3

1季度PS表观利润均值在355元/吨,整体不及去年四季度(均值671元/吨)水平。1、2、3月、4月至今表观利润分别为383元/吨、267元/吨、380元/吨、293元/吨。1月和3月GPPS与苯乙烯价差维持在1000元/吨附。2月因春节后苯乙烯暴涨,一时间GPPS利润收窄导致利润减少。4月份苯乙烯与PS保持价差在850-950元/吨的较窄区间。

表2 近期中国PS装置变动情况

| 企业 | 产能(万吨/年) | 装置动态 |

| 广东星辉 | 15 | PS装置自4月4起两透一改运行,此前3月4日-4月3日一透一改运行 |

| 镇江奇美 | 52 | 装置3月25日停车,GPPS装置4月5日重启,低负荷开工;HIPS装置尚未重启,计划近期启动 |

| 宁波台化 | 20 | 装置自3月20日重启,此前HIPS装置3月5日-3月19日停车检修 |

| 连云港星大 | 5.5 | 4月停车检修计划 |

3月,中国PS产量为17.29万吨,较上月产量增加0.44万吨,增幅2.61%。多套春节期间停车或降负的PS装置重启,行业开工负荷提升。但镇江奇美、宁波台化GPPS/HIPS装置停车检修令整体产量增幅收窄。

二季度PS市场阶段性行情可期

二季度PS市场或演绎阶段性行情,不过当前价位在近两年市场的中间位置,仍需防范价格被拉高之后的空涨风险。

从成本面来看,二季度国内苯乙烯装置检修集中,并且反倾销令进口货成本增加,进口量萎缩,其供需压力较一季度降低,市场风险也较一季度减少。

从基本面来看,3月中下旬库存快速消化,加上台化、奇美装置检修,生产及流通环节或难有明显的胀库压力,整体供应风险可控。另外,家电、日用及包装需求增速难及去年同期,但今年天气、三四线城市刚需等支撑,刚需预期不会太差,制成品库存风险或许可控。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。