2018年3月22日,美国总统特朗普在华盛顿签署总统备忘录,依据“301调查”结果,将对从中国进口的商品大规模征收关税,并限制中国企业对美投资并购。基于这一调查结果以及特朗普总统签署的备忘录,USTR决定对拟征税清单上的中国商品加征25%的关税,涉及的商品规模约为500亿美元。3日公布的拟征税清单显示,约有1300种商品被列入清单,涉及航空航天、机械、医药、通讯、电器等领域。

2018年4月4日,作为回应,根据《中华人民共和国对外贸易法》和《中华人民共和国进出口关税条例》相关规定,经国务院批准,国务院关税税则委员会决定对原产于美国的大豆、汽车、化工品等14类106项商品加征25%的关税,并公布了相关进口产品名单。

中美贸易战有“愈演愈烈”之势,对于商品市场心态影响明显。对于牵扯进名单的商品来说,短期会有一定程度的情绪和利好心态出现;但从本质上来说,如果贸易战进入实质性阶段,那将会是“两败俱伤”的结果,中长线是偏利空影响。从进入名单的商品种类梳理来看,实际上对于聚烯烃市场产生影响的主要涉及到39011000(初级形状比重<0.94的聚乙烯,LDPE)和27111200(液化丙烷,LNG)2个商品;其中丙烷的影响可能会更为明显。

|

企业名称 |

PP产能 |

|

中化能源 |

40 |

|

绍兴三圆 |

50 |

|

河北海伟 |

30 |

|

福建中景 |

35 |

|

中江石化 |

35 |

|

宁波福基 |

40 |

从目前的聚烯烃行业结构来看,目前国内的PDH一体化PP装置产能共计230万吨,约占国内总产能的11%。如果丙烷进口成本抬升,将会明显提高相关企业的生产成本。不过从利润角度来看,目前PDH生产利润较为丰厚,即使成本明显增加,也不会对一体化PP装置产生明显成本压力。

从产业链的角度来说,产品链越短意味着风险更大。因此,丙烷价格上涨影响最大的是PDH外卖丙烯的企业。从图中看到,PDH生产利润也就在1000多元/吨左右。如果丙烷价格出现20%以上的上涨,PDH企业将会面临明显的成本压力。作为国内丙烯市场重要生产源头的工艺,丙烯价格也会出现较强的上涨驱动。

如果所示,2017年PP粉料价格走势与丙烯单体走势关联度很大。丙烯作为粉料的直接原料,粉料价格多受成本的带动急涨急跌。从利润角度来看,粉料生产利润长期处于微利状态,而且同样属于加工链条非常短的生产企业来看,丙烯的成本将直接决定粉料生产情况。粉料年产量在300万吨左右,如果这一环节出现明显供应减量,对于PP供应结构将会产生较大影响。

那么美国丙烷对于国内丙烷市场影响有多大呢?我们可以从进口量、来源国构成以及进口成本几个维度来评估。

从进口量情况来看,国内丙烷进口需求量在近年来增长十分迅速。国内大量PDH工艺的大量投产,有效弥补了国内丙烯流动性不足的问题。

从来源国构成来看,中东和美国构成了国内丙烷进口市场的主要来源国和地区,其中阿联酋和美国可以占到丙烷进口总额的50%左右。不过也可以看到,近年来丙烷进口来源国呈现日趋分散化的特点,主要进口来源国占比不断下降,构成开始趋于分散。

从进口成本角度来看,美国丙烷相比于中东货源较为昂贵,单吨成本高出近40美元/吨,进口价格并无优势。因此从这一点出发,美国丙烷如果价格继续上升,中东货源的性价比优势将更加凸显。当然这可能会在一定时间内带动中东货源价格的上涨,但并不意味着供应缺失,大概率会看到中东货源占比的继续提升。

因此总体来看,美国丙烷加征关税对于国内丙烯市场将会产生较大影响。这次贸易战会在短期内引起的进口供应结构和成本的上涨,但作为一个整体供大于求的产品来说,这次宏观事件并不能改变现状。大概率会在短期的价格上涨之后,供需结构会逐渐回归到正常水平。

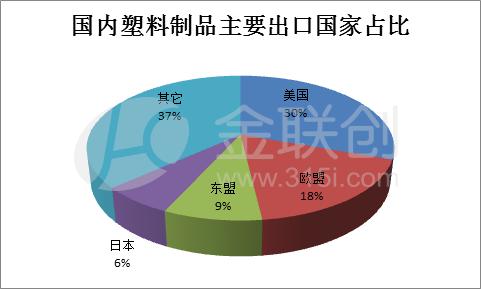

对于PP行业来说,即使事实出现,短期内成本提升和边际供应减少会抬升PP价格。但从图中可以看出,国内制品出口美国占比将近1/3,是国内出口的主要目的国之一。制品出口如果遭遇“寒流”,那么将来丙烷价格回落,而需求出现下降,将会面临双重挤压的风险。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。