甲醇产业链2018年3月回顾及4月展望

第一部分 简述

2018年3月份,中国甲醇产业链及相关联产品整体走势偏弱,仅个别下游产品表现相对较好。甲醇先抑后扬,随后震荡,春检在期间发挥效力,不过月底多受系统性风险影响;下游开工多数处于恢复状态,烯烃采购正常,且部分时段烯烃原料外采给予市场强力支撑。

监测的与甲醇相关联产品共5个,如图3所示,产品月环比多数下跌,月同比方面涨跌各异。

第三部分 甲醇链主要产品分析

甲醇

2018年3月国内甲醇市场先跌后扬,本阶段产品基本面所释放的多空因素对行情影响尤为明显。2月底气头复工供应增加、节后企业排库及终端恢复迟缓等背景下,3月初以西北为首的内地市场跌幅加大,第二周主产区企业出货低点降至2000元/吨下方。伴随下游补货、商家抄底、烯烃外采等推动,内地出货氛围好转明显,且主产区货物批量流入港口进一步缓解企业压力,各地行情止跌反弹。下旬"春检"带动效应趋强,且西北、山东等企业库压不大、烯烃外采增量为行情坚挺上移奠定基础。

期货盘面维持倒V型走势,行情企稳反弹并于3月22日达2827的月内高点后迅速回落。主导当月市场主要逻辑为春检消息的逐步落实、港口去库动作,以及烯烃的正常采购。月内行情以22日为分水岭,在此之前的时间段,甲醇春检消息逐步落实,金联创不完全数据统计显示,3月份我国甲醇春季检修损失量大约在45万吨,高于去年同期也高于4月份,4月份检修损失量预估在25-30万吨。从数据对比来看,春检作用对市场支撑较强,且部分时段的价格上涨由内地传至港口,且中上旬之后上涨速度较快;这个阶段部分时段内地与港口套利打开,除了内地货物流入港口增多外,部分商家买现货抛盘面操作略显集中,这也给下旬行情回落埋下风险,不过在随后的回落行情中,系统性风险对23日附近的市场影响较大。这种系统性风险来自于川普宣布对600亿美元中国商品征税,美股、商品暴跌,23日当天甲醇主连跌幅高达3.48个百分点。随着该消息影响的逐步消退,考虑到甲醇基本面较强,且港口库存未有明显累积,月底附近盘面略呈收阳表现,鉴于现货盘面相对坚挺,基差迅速走强至二百以上,不过盘面整体趋于整理。

甲醛

3月份我国甲醛市场随原料走势整体呈现上扬行情,月涨幅6.76%,截至月底,山东地区主流多在1500元/吨附近,高低端价格均有,鲁南一带环保影响至下游板材行业,关注对未来下游行业的具体影响力度;河北一带主流则在1400-1430元/吨,港口价格多在1550元/吨以上,略低有凸显。从行业开工来看,本月甲醛行业开工也逐步恢复至29%附近,月开工增加了9个百分点;盈利方面,3月份我国甲醛行业月均盈利在197元/吨,较2月份盈利下滑了29元/吨。

二甲醚

3月份,国内二甲醚市场供销氛围持续低迷,原料甲醇走势持续坚挺,液化气市场整体价格长期处于低位导致二甲醚市场可操作空间逐渐减小,部分企业因成本压力纷纷停工减量释放库存压力,市场投放量的缩减在一定程度上虽缓解企业供应压力,但多数用户仍对市场后市预期缺乏信心,从而导致终端补货数量极为有限。截至目前冀春化工、玉皇金宇、兰考汇通、山西兰花丹峰等企业已停工,目前兰花丹峰装置已恢复,市场投放量的缩减虽在一定程度上利好走势,但由于终端需求缓慢,多数企业仍面临销售压力,所以短线市场整体价格续涨空间也将逐渐缩小。

醋酸

3月份国内冰醋酸市场上半月坚挺,后半月下跌。月初市场因春节后下游补货,导致市场货紧,供方报盘高位坚挺。但月中开始下游对醋酸高价抵触,买盘下降,部分企业报盘开始下调。从供应面来看,上半月持续紧张,因春节后(2月底)下游节后补货,企业签订大量低价订单,因此现货供应量有限。且江苏索普3月9日装置出现故障,大装置停车,持续到3月21日重启,导致华东地区现货更显紧缺。月中华东港口及企业大量出口货源等待船期,预估3月份出口量在8万吨左右,达到近几年的单月出口高点,这也是造成货源供应紧张的主要原因。后半月华北地区醋酸供应逐步提升,因雾霾预警影响,部分企业船期不断后延,导致库存压力高位,因此降价促销。

DMF

3月,国内DMF市场偏弱运行,月末各地市场商谈重心较月初均有小幅下滑,但市场整体下跌幅度有限。月内河南俊化3万吨/年DMF装置停车检修,目前已重启。月初,鲁西化工DMF出厂报盘下调至5900元/吨现汇,上游工厂多根据自身库存调整价格,中间商报价跟随工厂,市场主流商谈窄幅松动。3月中下旬,由于部分工厂库存压力较大,为缓解库存压力大单出货多有优惠,优惠货源下中间商报价多有松动,山东地区个别贸易商出现低价抛货现象。但下游需求疲乏,主力工厂维持刚需补仓态势,场内主流商谈向弱,实单一般。

MTBE

3月国内MTBE市场利空因素不减,成交价格震荡下行。具体来看,本月上旬,原油期货价格走势偏弱,加之消费税新规开始执行,调油商实单询盘有限,MTBE市场终端需求低迷,厂家出货多承压,价格低位运行,实际交投以小单散户为主。进入中旬,国内MTBE市场缺乏实质利好支撑,尤其醚后碳四等原料价格均走跌,MTBE生产成本失去支撑,MTBE市场行情整体走跌,商谈依旧僵持。不过,随着原油期货价格震荡走高,加之部分地炼适量补货,且两会结束后京津地区需求有所回暖,山东及华北、东北地区厂家开始试探推涨。但华南及华东地区MTBE调油商表现消极,特别受进口货冲击,使得成交价格震荡下行。下旬时,原油期货价格震荡下行,消息面仍无实质利好,同时汽油市场购销清淡,调和商操作空间有限,MTBE等调油原料出货不畅,导致市场价格低位运行。但成交并未因此出现好转,依旧延续低迷态势。

DMC

3月碳酸二甲酯窄幅下行。元宵节后,原料PO成本面支撑较强,且替代产品醋酸乙酯价格高企,均为二甲酯行情带来利好支撑,加之部分人士对后市存向好预期,积极挺价,二甲酯行情一度上扬。但随着原料环氧丙烷持续下跌,成本支撑大为减弱,加之场内观望情绪蔓延,实单成交较为有限,利好因素始终不敌利空制约,二甲酯市场价格走低。截至月底,二甲酯山东承兑出厂价在5150-5250元/吨附近,华东市场贸易商走货意向在5200-5400元/吨(承兑送到),华南市场价格在5500-5700元/吨(现金送到)。

丙烯

3月份国内丙烯市场持续下滑为主,月末止跌企稳,山东地区主流价格区间为7250-8050元/吨,市场价格下滑迅速。元宵节后,丙烯市场成功探底止跌,下游聚丙烯、丙烯酸开工确较前期有所回升,国内丙烯市场试探性小涨,成交表现良好,但PP期货持续走软,现货市场亦是弱势下滑,一定程度上打击市场信心。中上旬,受聚丙烯行情欠佳拖累,国内丙烯市场持续下滑,下游采购谨慎,成交零星,丙烯厂家库存承压,多数实单出货存优惠空间,市场心态较为迷茫。月末,受国际原油大涨提振,国内丙烯市场止跌企稳,周末成功小幅走高,但近期国际原油震荡频繁,对丙烯市场难以形成有效的指引及利好支撑,丙烯市场上行稍显乏力,维持僵持整理为主。截至3月30日收盘,山东市场主流成交7400-7460元/吨,较2月底收盘价格下滑500元/吨。装置运行方面,本月检修企业较多,山东神驰化工和山东京博石化的混烷脱氢装置,山东汇丰石化、江苏新海石化、山东富宇化工的催化裂化装置、绍兴三圆石化的PDH装置检修。下月据悉山东东明石化催化裂化装置或有检修计划。盈利方面,单体依旧亏损,本月仅月初时段有盈利。

聚烯烃

3月份我国聚烯烃市场走势欠佳,PP价格继续走低,两油库存高位难下,期货缺乏上行带动,生产企业出货压力较大,出厂价格下调打压市场,拉丝低价位跌到8450元/吨,月底检修消息逐步增多,市场价格跌势放;PE当月成交始终疲软,高库存压力一直没有得到缓解,下旬起,美国加息及不断发酵的中美贸易争端宏观面上利空大宗商品,市场观望为主,临近月末跌幅放缓,行情窄幅整理。

第四部分 预测及展望

4月份甲醇及下游部分装置仍存在检修支撑,不过环保对部分产品仍有影响,综合各方情况来看,多数产品本月预计能维持整理趋势……

甲醇

考虑到4月份我国甲醇企业春检对市场支撑力度会进一步消退,以及部分内地至港口货物逐步抵达,市场会有一定承压。不过4月份国际甲醇装置可能会逐步进入检修,外盘对市场支撑力度会进一步增强,港口方面关注外盘对港口支撑,港口对内地现货支撑传导情况,不排除月底附近坚挺反弹可能;内地方面,上半月要关注中下游补货情况,鉴于产区存在检修支撑,上旬弱稳概率大,内地可能在价格回调中加速出货步伐;中下旬考虑到进口减少及美金支撑,港口偏强也会影响至内地;月底有烯烃检修消息出现,对市场影响偏负面。

甲醛

随着天气转暖,下游板材、减水剂等产品需求逐步增加,对甲醛消耗有利,甲醛的开工也将缓慢增加,预计4月份开工可达到5成左右水平;价格方面,原料甲醇价格有下滑预期,甲醛也将与之保持联动行情,偏弱震荡走势为主。

二甲醚

由于气醚价差持续低位,市场续涨空间也逐渐缩小,二甲醚企业操作难度加大,未来多数终端用户或仍将按需补货为主,市场缺乏刚性利好支撑,市场续涨空间也将逐渐缩小。中后市来看,目前国内整体开工率仅维持在两成水平,由于原料走势坚挺,预计市场亦无下行空间,终端用户刚性补货需求仍可拉涨市场价格,但预计累计幅度不会较大。

醋酸

4月份国内冰醋酸市场存在诸多不定因素,出口情况尚不明朗。国内情况来看,供应面预期不高,因部分装置检修,因此供应存在支撑。但需求面不高,下游氯乙酸、醋酸丁酯、非粮乙醇等均亏损,开工不足。此外北方环保力度的严控,导致部分小型企业仍停车,刚需面较低。但PTA及醋酸乙烯等大型下游刚需偏稳。目前多空博弈下,4月份市场短线下行,但考虑检修,下行空间有限。

DMF

从供应方面来看,3月下旬华鲁恒升一套5万吨/年DMF装置停车检修,厂家初步计划在一个月左右,但华鲁其余两套装置运行正常,加之工厂尚有一定库存,对市场影响不大,市场总体现货供应充裕。从下游市场来看,下游工厂整体开工率不高,需求恢复缓慢,对原料DMF仅维持刚需采购,囤货意向不高。目前DMF工厂供应正常,报价守稳,但实单多以商谈为主,中间商随行就市积极出货,但出货意向下不乏让利现象。业者心态平淡,对后市缺乏乐观,故预计4月国内DMF市场维持震荡偏弱走势,关注下游需求。

MTBE

4月份,MTBE市场行情或将弱势运行。一方面,醚后碳四等原料价格将震荡走跌,MTBE成本面利好支撑有限。另一方面,消费税新规影响下,调油商操作谨慎,MTBE等调油原料终端需求低迷,厂家出货承压。利空影响下,市场行情将震荡下行。不过,临近月底时,厂家出货或将因五一小长假前集中备货而有所好转,市场价格也将出现短暂小涨。

DMC

4月份碳酸二甲酯市场或下行。虽然原料环氧丙烷存上行预期,成本支撑尚存,且替代产品醋酸乙酯价格居高不下,也为二甲酯带来了利好支撑,但二甲酯下游需求有限,市场成交乏力,加之部分工厂库存增多,出货不易,随着市场供需压力增大,二甲酯或下探市场。

丙烯

2018年3月份,中国甲醇产业链及相关联产品整体走势偏弱,仅个别下游产品表现相对较好。甲醇先抑后扬,随后震荡,春检在期间发挥效力,不过月底多受系统性风险影响;下游开工多数处于恢复状态,烯烃采购正常,且部分时段烯烃原料外采给予市场强力支撑。

表 甲醇及相关产品3月份涨跌排行榜

第二部分 3月份各产品及上游原料涨跌情况和走势分析

图1

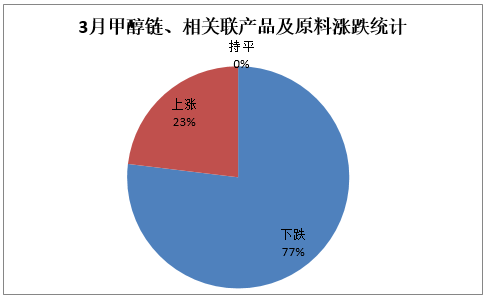

监测了13个甲醇链及相关联产品的月度均价,如图1所示,2018年3月份月均环比下跌的产品有10种,分别为甲醇(跌幅9.78%)、甲醛(跌幅4.75%)、二甲醚(跌幅10.18%)等;月环比上涨的产品有3种,分别为醋酸(涨幅2.53%)、DMF(涨幅1.39%)、煤炭(涨幅3.5%)等。月同比多数上涨,仅二甲醚、液化气及PE略有走低。

图2

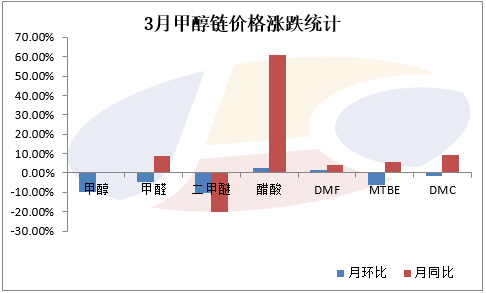

从3月甲醇链价格统计来看,如图2所示,甲醇链产品月环比多数下跌,二甲醚跌幅居前,甲醇先抑后扬,醋酸、DMF有所上涨。月同比方面,除二甲醚出现下滑外,其余多数产品月同比价格均有增加。

图3

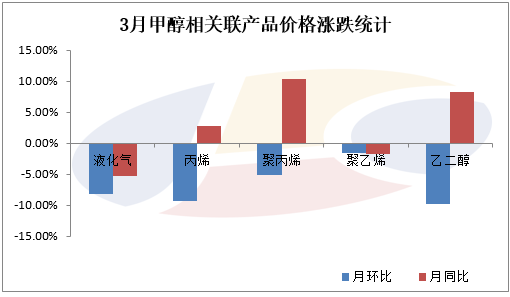

监测的与甲醇相关联产品共5个,如图3所示,产品月环比多数下跌,月同比方面涨跌各异。

第三部分 甲醇链主要产品分析

甲醇

2018年3月国内甲醇市场先跌后扬,本阶段产品基本面所释放的多空因素对行情影响尤为明显。2月底气头复工供应增加、节后企业排库及终端恢复迟缓等背景下,3月初以西北为首的内地市场跌幅加大,第二周主产区企业出货低点降至2000元/吨下方。伴随下游补货、商家抄底、烯烃外采等推动,内地出货氛围好转明显,且主产区货物批量流入港口进一步缓解企业压力,各地行情止跌反弹。下旬"春检"带动效应趋强,且西北、山东等企业库压不大、烯烃外采增量为行情坚挺上移奠定基础。

期货盘面维持倒V型走势,行情企稳反弹并于3月22日达2827的月内高点后迅速回落。主导当月市场主要逻辑为春检消息的逐步落实、港口去库动作,以及烯烃的正常采购。月内行情以22日为分水岭,在此之前的时间段,甲醇春检消息逐步落实,金联创不完全数据统计显示,3月份我国甲醇春季检修损失量大约在45万吨,高于去年同期也高于4月份,4月份检修损失量预估在25-30万吨。从数据对比来看,春检作用对市场支撑较强,且部分时段的价格上涨由内地传至港口,且中上旬之后上涨速度较快;这个阶段部分时段内地与港口套利打开,除了内地货物流入港口增多外,部分商家买现货抛盘面操作略显集中,这也给下旬行情回落埋下风险,不过在随后的回落行情中,系统性风险对23日附近的市场影响较大。这种系统性风险来自于川普宣布对600亿美元中国商品征税,美股、商品暴跌,23日当天甲醇主连跌幅高达3.48个百分点。随着该消息影响的逐步消退,考虑到甲醇基本面较强,且港口库存未有明显累积,月底附近盘面略呈收阳表现,鉴于现货盘面相对坚挺,基差迅速走强至二百以上,不过盘面整体趋于整理。

甲醛

3月份我国甲醛市场随原料走势整体呈现上扬行情,月涨幅6.76%,截至月底,山东地区主流多在1500元/吨附近,高低端价格均有,鲁南一带环保影响至下游板材行业,关注对未来下游行业的具体影响力度;河北一带主流则在1400-1430元/吨,港口价格多在1550元/吨以上,略低有凸显。从行业开工来看,本月甲醛行业开工也逐步恢复至29%附近,月开工增加了9个百分点;盈利方面,3月份我国甲醛行业月均盈利在197元/吨,较2月份盈利下滑了29元/吨。

二甲醚

3月份,国内二甲醚市场供销氛围持续低迷,原料甲醇走势持续坚挺,液化气市场整体价格长期处于低位导致二甲醚市场可操作空间逐渐减小,部分企业因成本压力纷纷停工减量释放库存压力,市场投放量的缩减在一定程度上虽缓解企业供应压力,但多数用户仍对市场后市预期缺乏信心,从而导致终端补货数量极为有限。截至目前冀春化工、玉皇金宇、兰考汇通、山西兰花丹峰等企业已停工,目前兰花丹峰装置已恢复,市场投放量的缩减虽在一定程度上利好走势,但由于终端需求缓慢,多数企业仍面临销售压力,所以短线市场整体价格续涨空间也将逐渐缩小。

醋酸

3月份国内冰醋酸市场上半月坚挺,后半月下跌。月初市场因春节后下游补货,导致市场货紧,供方报盘高位坚挺。但月中开始下游对醋酸高价抵触,买盘下降,部分企业报盘开始下调。从供应面来看,上半月持续紧张,因春节后(2月底)下游节后补货,企业签订大量低价订单,因此现货供应量有限。且江苏索普3月9日装置出现故障,大装置停车,持续到3月21日重启,导致华东地区现货更显紧缺。月中华东港口及企业大量出口货源等待船期,预估3月份出口量在8万吨左右,达到近几年的单月出口高点,这也是造成货源供应紧张的主要原因。后半月华北地区醋酸供应逐步提升,因雾霾预警影响,部分企业船期不断后延,导致库存压力高位,因此降价促销。

DMF

3月,国内DMF市场偏弱运行,月末各地市场商谈重心较月初均有小幅下滑,但市场整体下跌幅度有限。月内河南俊化3万吨/年DMF装置停车检修,目前已重启。月初,鲁西化工DMF出厂报盘下调至5900元/吨现汇,上游工厂多根据自身库存调整价格,中间商报价跟随工厂,市场主流商谈窄幅松动。3月中下旬,由于部分工厂库存压力较大,为缓解库存压力大单出货多有优惠,优惠货源下中间商报价多有松动,山东地区个别贸易商出现低价抛货现象。但下游需求疲乏,主力工厂维持刚需补仓态势,场内主流商谈向弱,实单一般。

MTBE

3月国内MTBE市场利空因素不减,成交价格震荡下行。具体来看,本月上旬,原油期货价格走势偏弱,加之消费税新规开始执行,调油商实单询盘有限,MTBE市场终端需求低迷,厂家出货多承压,价格低位运行,实际交投以小单散户为主。进入中旬,国内MTBE市场缺乏实质利好支撑,尤其醚后碳四等原料价格均走跌,MTBE生产成本失去支撑,MTBE市场行情整体走跌,商谈依旧僵持。不过,随着原油期货价格震荡走高,加之部分地炼适量补货,且两会结束后京津地区需求有所回暖,山东及华北、东北地区厂家开始试探推涨。但华南及华东地区MTBE调油商表现消极,特别受进口货冲击,使得成交价格震荡下行。下旬时,原油期货价格震荡下行,消息面仍无实质利好,同时汽油市场购销清淡,调和商操作空间有限,MTBE等调油原料出货不畅,导致市场价格低位运行。但成交并未因此出现好转,依旧延续低迷态势。

DMC

3月碳酸二甲酯窄幅下行。元宵节后,原料PO成本面支撑较强,且替代产品醋酸乙酯价格高企,均为二甲酯行情带来利好支撑,加之部分人士对后市存向好预期,积极挺价,二甲酯行情一度上扬。但随着原料环氧丙烷持续下跌,成本支撑大为减弱,加之场内观望情绪蔓延,实单成交较为有限,利好因素始终不敌利空制约,二甲酯市场价格走低。截至月底,二甲酯山东承兑出厂价在5150-5250元/吨附近,华东市场贸易商走货意向在5200-5400元/吨(承兑送到),华南市场价格在5500-5700元/吨(现金送到)。

丙烯

3月份国内丙烯市场持续下滑为主,月末止跌企稳,山东地区主流价格区间为7250-8050元/吨,市场价格下滑迅速。元宵节后,丙烯市场成功探底止跌,下游聚丙烯、丙烯酸开工确较前期有所回升,国内丙烯市场试探性小涨,成交表现良好,但PP期货持续走软,现货市场亦是弱势下滑,一定程度上打击市场信心。中上旬,受聚丙烯行情欠佳拖累,国内丙烯市场持续下滑,下游采购谨慎,成交零星,丙烯厂家库存承压,多数实单出货存优惠空间,市场心态较为迷茫。月末,受国际原油大涨提振,国内丙烯市场止跌企稳,周末成功小幅走高,但近期国际原油震荡频繁,对丙烯市场难以形成有效的指引及利好支撑,丙烯市场上行稍显乏力,维持僵持整理为主。截至3月30日收盘,山东市场主流成交7400-7460元/吨,较2月底收盘价格下滑500元/吨。装置运行方面,本月检修企业较多,山东神驰化工和山东京博石化的混烷脱氢装置,山东汇丰石化、江苏新海石化、山东富宇化工的催化裂化装置、绍兴三圆石化的PDH装置检修。下月据悉山东东明石化催化裂化装置或有检修计划。盈利方面,单体依旧亏损,本月仅月初时段有盈利。

聚烯烃

3月份我国聚烯烃市场走势欠佳,PP价格继续走低,两油库存高位难下,期货缺乏上行带动,生产企业出货压力较大,出厂价格下调打压市场,拉丝低价位跌到8450元/吨,月底检修消息逐步增多,市场价格跌势放;PE当月成交始终疲软,高库存压力一直没有得到缓解,下旬起,美国加息及不断发酵的中美贸易争端宏观面上利空大宗商品,市场观望为主,临近月末跌幅放缓,行情窄幅整理。

第四部分 预测及展望

4月份甲醇及下游部分装置仍存在检修支撑,不过环保对部分产品仍有影响,综合各方情况来看,多数产品本月预计能维持整理趋势……

甲醇

考虑到4月份我国甲醇企业春检对市场支撑力度会进一步消退,以及部分内地至港口货物逐步抵达,市场会有一定承压。不过4月份国际甲醇装置可能会逐步进入检修,外盘对市场支撑力度会进一步增强,港口方面关注外盘对港口支撑,港口对内地现货支撑传导情况,不排除月底附近坚挺反弹可能;内地方面,上半月要关注中下游补货情况,鉴于产区存在检修支撑,上旬弱稳概率大,内地可能在价格回调中加速出货步伐;中下旬考虑到进口减少及美金支撑,港口偏强也会影响至内地;月底有烯烃检修消息出现,对市场影响偏负面。

甲醛

随着天气转暖,下游板材、减水剂等产品需求逐步增加,对甲醛消耗有利,甲醛的开工也将缓慢增加,预计4月份开工可达到5成左右水平;价格方面,原料甲醇价格有下滑预期,甲醛也将与之保持联动行情,偏弱震荡走势为主。

二甲醚

由于气醚价差持续低位,市场续涨空间也逐渐缩小,二甲醚企业操作难度加大,未来多数终端用户或仍将按需补货为主,市场缺乏刚性利好支撑,市场续涨空间也将逐渐缩小。中后市来看,目前国内整体开工率仅维持在两成水平,由于原料走势坚挺,预计市场亦无下行空间,终端用户刚性补货需求仍可拉涨市场价格,但预计累计幅度不会较大。

醋酸

4月份国内冰醋酸市场存在诸多不定因素,出口情况尚不明朗。国内情况来看,供应面预期不高,因部分装置检修,因此供应存在支撑。但需求面不高,下游氯乙酸、醋酸丁酯、非粮乙醇等均亏损,开工不足。此外北方环保力度的严控,导致部分小型企业仍停车,刚需面较低。但PTA及醋酸乙烯等大型下游刚需偏稳。目前多空博弈下,4月份市场短线下行,但考虑检修,下行空间有限。

DMF

从供应方面来看,3月下旬华鲁恒升一套5万吨/年DMF装置停车检修,厂家初步计划在一个月左右,但华鲁其余两套装置运行正常,加之工厂尚有一定库存,对市场影响不大,市场总体现货供应充裕。从下游市场来看,下游工厂整体开工率不高,需求恢复缓慢,对原料DMF仅维持刚需采购,囤货意向不高。目前DMF工厂供应正常,报价守稳,但实单多以商谈为主,中间商随行就市积极出货,但出货意向下不乏让利现象。业者心态平淡,对后市缺乏乐观,故预计4月国内DMF市场维持震荡偏弱走势,关注下游需求。

MTBE

4月份,MTBE市场行情或将弱势运行。一方面,醚后碳四等原料价格将震荡走跌,MTBE成本面利好支撑有限。另一方面,消费税新规影响下,调油商操作谨慎,MTBE等调油原料终端需求低迷,厂家出货承压。利空影响下,市场行情将震荡下行。不过,临近月底时,厂家出货或将因五一小长假前集中备货而有所好转,市场价格也将出现短暂小涨。

DMC

4月份碳酸二甲酯市场或下行。虽然原料环氧丙烷存上行预期,成本支撑尚存,且替代产品醋酸乙酯价格居高不下,也为二甲酯带来了利好支撑,但二甲酯下游需求有限,市场成交乏力,加之部分工厂库存增多,出货不易,随着市场供需压力增大,二甲酯或下探市场。

丙烯

4月份丙烯市场在经历大跌后,市场心态多较为谨慎。3月底,丙烯市场已止跌企稳,月末小幅反弹。4月国内丙烯市场或延续稳中上涨态势,丙烯厂家推涨态度积极性,同时,下游聚丙烯业者心态向好,交投氛围尚可,下游采购积极性转暖,国内丙烯市场或正式反弹。供应端来看,江苏新海石化、山东神驰化工、山东京博石化预计月底恢复生产,后期山东仍有个别装置存检修计划,供应存减少预期。综合分析,4月份丙烯市场或震荡上行走势为主,主要关注山东地炼库存、聚丙烯期货下游开工变化,预计山东市场价格或在7450-7800元/吨的价格区间。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯