2017年下半年中国油胶市场行情变化

自七月份以来,SBS油胶市场呈震荡上行后盘整走势。以中石化华南油胶为例,7月底F875价格最低为11650元/吨,继9月中旬出现高价,11月下旬后价格居高不下,维持在14900-15000元/吨。2017年下半年,SBS油胶价格主要依赖于以下几个因素:

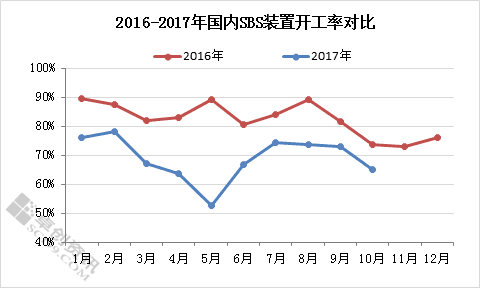

8月独山子SBS装置一线转产低顺,其他民营企业宁波金海晨光等SBS装置均出现故障短暂停车或技术升级等情况。9月份,茂名及燕山石化装置因故障短暂停车,惠州李长荣月第一线转产SEBS。10月国庆假期期间,茂名石化装置2线因故停车,生产有所降负,惠州李长荣一线继续排产SEBS,SBS油胶市场重归上行通道,逆势冲向高价。11月,独山子石化SBS装置上旬油胶线因故障停车一周,宁波长鸿高科受外力影响停车检修。12月以来,油胶供应大幅减量,主流企业的装置亦是开工不佳,茂名、巴陵石化出现短暂停车。

需求呈现疲态 采购气氛转弱

原料支撑减弱 成本推动不明显

供应影响增强 开工负荷持续下滑

8月独山子SBS装置一线转产低顺,其他民营企业宁波金海晨光等SBS装置均出现故障短暂停车或技术升级等情况。9月份,茂名及燕山石化装置因故障短暂停车,惠州李长荣月第一线转产SEBS。10月国庆假期期间,茂名石化装置2线因故停车,生产有所降负,惠州李长荣一线继续排产SEBS,SBS油胶市场重归上行通道,逆势冲向高价。11月,独山子石化SBS装置上旬油胶线因故障停车一周,宁波长鸿高科受外力影响停车检修。12月以来,油胶供应大幅减量,主流企业的装置亦是开工不佳,茂名、巴陵石化出现短暂停车。

需求呈现疲态 采购气氛转弱

下半年来看,油胶下游行业整体稍显疲态,尤其是鞋材行业,一是受到政策的制约,二是货少炒涨价格虚高。8月份淡季油胶价格炒作高涨,终端工厂刚需采购来维持正常订单销量。理论上的“金九银十”亦没有表现旺季状态,下游开工维持在较低水平,油胶货少价高令厂家拿货的意愿逐渐降低。11月以来,价格过快上涨,虽有一定程度刺激下游备货,然从华南、华东市场了解到,制鞋行业部分企业停工观望,其他工厂转采干胶,独山子、戴纳索等星型干胶加之山东华宇的线型干胶成为终端用户的选择。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯