SBS平稳续市 油胶高价行情或将延续

近期来看,SBS市场价格波动变化趋稳,高价位货源仍是存在。上周,原料丁二烯价格调涨,SBS成本重心略有上行,然对市场价格继续上行推动力不强。目前SBS下游领域表现欠佳,鞋材行业需求较淡,部分厂家存订单需交付,转采部分民营干胶现象亦在延续。

上周SBS市场走势趋稳,价格继续上行空间有限。原料价格上调,以中石化华东为例,出厂价格由8900元/吨调涨500至9400元/吨,涨幅5.62%,然市场价格涨势有限,以茂名F875为例,市场价格维持在14900元/吨。

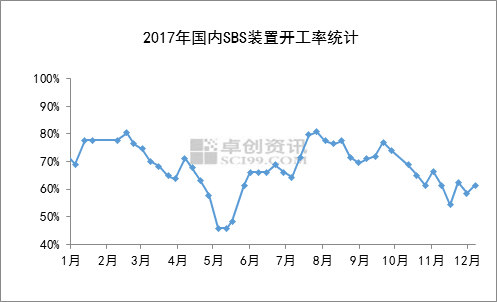

上周开工率61.47%,较前一周涨2.94个百分点,然整体开工情况表现不佳。近日,供应方面带来的货紧局面仍在进行。茂名石化上周1号线因装置故障短暂停车,恢复生产后产道改牌号,延续限量开单政策。李长荣油胶市场释放量较少,听闻部分贸易商交货时间或将推迟。独山子石化到货时间存不确定性,部分业者采购心态不佳。11月以来,油胶市场“意外”变动次数较多,面对当前如此“高”的价格,华南、华东地区市场交易者对干胶的购买兴趣有所增加。

12月份从中石油、中石化排产计划来看,独山子石化油胶计划产2900吨,较上月减少900吨;茂名石化计划产4000吨,与上月持平。巴陵石化油胶计划产2600吨,较上月减100吨,主流供方整体排产计划较上月有所减量,减少1000吨。短期来看,民营企业油胶供应放量有限,主力企业资源市场投放量不充裕,供应面难言乐观。

目前货紧仍是对SBS油胶价格起到直接影响的因素,从后市的供需情况看,市场价格或将继续高价盘整运行。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯