重装上阵 生物燃料乙醇再迎发展契机

生物燃料乙醇在我国发展已经有16年的时间,因政策向导向转变生物燃料乙醇产业发展颇为曲折。随着乙醇汽油的推广范围的再度扩张,燃料乙醇产业又一次迎来了至关重要的发展契机。

政策风向转变 生物燃料乙醇产能受限

2001年-2006年生物燃料乙醇快速发展阶段,其间不仅迅速上马相关配套装置,产能扩充至102万吨,并且经营覆盖范围也逐步扩大。不过由于粮食的快速消耗,很快生物燃料乙醇产业被“与畜争粮,与人争地”的指责声潮席卷,燃料乙醇产业陷入困境。在保证国家粮食安全的前提下,政府果断叫停燃料乙醇项目,提出不再增加以粮食为原料的燃料乙醇生产能力,重点支持以薯类、甜高粱及纤维资源等非粮原料产业发展的原则。至此生物燃料乙醇产业进入慢行轨道,经过十年发展,总体产能规模仅达到260万吨左右。

现阶段我国燃料乙醇行业实行严格的行业准入制度,实行定点生产、定向销售、封闭流通、政府定价等规定,生产企业需经国家批准、获得定点采购资格后才能向中国石油天然气集团(中石油)和中国石油化工集团(中石化)两大石油公司供货,由其按比例调配后供货销售,政府为避免不良竞争,限定了各家的供货区域。

定价机制来看,根据2011年2月,国家发改委发出了《关于调整变性燃料乙醇价格的通知》(发改办能源2011【316】号文件),变性燃料乙醇结算价格,调整为93号汽油出厂价,乘以车用乙醇汽油调配销售成本的价格折合系数0.9111。

政策保驾护航 燃料乙醇再获发展机遇

2017年9月13日,国家发展改革委、国家能源局、财政部等15部门联合印发《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》,根据方案要求,到2020年,全国范围将推广使用车用乙醇汽油。到2025年,力争纤维素乙醇实现规模化生产,先进生物液体燃料技术、装备和产业整体达到国际领先水平,形成更加完善的市场化运行机制。

统计数据显示,2016年我国汽油表观消费量近1.2亿吨,若按照10%的燃料乙醇添加比例,未来一旦在全国逐步实现封闭使用乙醇汽油,理论上,2020年燃料乙醇消费量将达到1200万吨,而目前国内酒精行业乙醇产业的产能在1150万吨左右,其中燃料乙醇年产量约220万吨,也就是说一旦实现乙醇汽油全国范围内的覆盖,燃料乙醇产业存在明显的产能缺口。

燃料乙醇产业再度大力推广的主要背景在于目前玉米库存高企,拓宽燃料乙醇销售渠道从而有效消化玉米库存。另一方面,木薯为原料的燃料乙醇生产受到原料产地限制,而纤维素燃料乙醇目前生产成本仍旧偏高,且原料运输半径也受到一部分限制。

政策风向转变 生物燃料乙醇产能受限

2001年-2006年生物燃料乙醇快速发展阶段,其间不仅迅速上马相关配套装置,产能扩充至102万吨,并且经营覆盖范围也逐步扩大。不过由于粮食的快速消耗,很快生物燃料乙醇产业被“与畜争粮,与人争地”的指责声潮席卷,燃料乙醇产业陷入困境。在保证国家粮食安全的前提下,政府果断叫停燃料乙醇项目,提出不再增加以粮食为原料的燃料乙醇生产能力,重点支持以薯类、甜高粱及纤维资源等非粮原料产业发展的原则。至此生物燃料乙醇产业进入慢行轨道,经过十年发展,总体产能规模仅达到260万吨左右。

市场化程度低 生物燃料乙醇补贴下降

现阶段我国燃料乙醇行业实行严格的行业准入制度,实行定点生产、定向销售、封闭流通、政府定价等规定,生产企业需经国家批准、获得定点采购资格后才能向中国石油天然气集团(中石油)和中国石油化工集团(中石化)两大石油公司供货,由其按比例调配后供货销售,政府为避免不良竞争,限定了各家的供货区域。

定价机制来看,根据2011年2月,国家发改委发出了《关于调整变性燃料乙醇价格的通知》(发改办能源2011【316】号文件),变性燃料乙醇结算价格,调整为93号汽油出厂价,乘以车用乙醇汽油调配销售成本的价格折合系数0.9111。

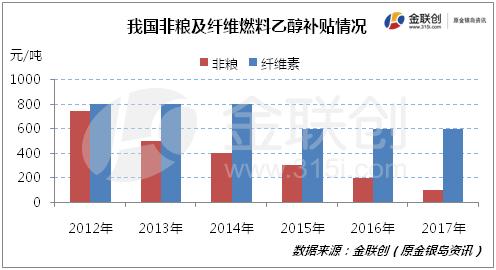

从生物燃料乙醇的生产、销售以及定价模式,不难看出生物燃料乙醇产业具有明显的政府推行、垄断经营特点。由于我国的燃料乙醇生产成本较高,企业不能完全通过生产燃料乙醇来盈利,很大程度上燃料乙醇企业盈利驱动来自于政策补贴,不过近年来燃料乙醇产业受限,补贴力度随之下降。

图1:我国粮食燃料乙醇补贴情况

图2:我国非粮及纤维燃料乙醇补贴情况

政策保驾护航 燃料乙醇再获发展机遇

2017年9月13日,国家发展改革委、国家能源局、财政部等15部门联合印发《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》,根据方案要求,到2020年,全国范围将推广使用车用乙醇汽油。到2025年,力争纤维素乙醇实现规模化生产,先进生物液体燃料技术、装备和产业整体达到国际领先水平,形成更加完善的市场化运行机制。

统计数据显示,2016年我国汽油表观消费量近1.2亿吨,若按照10%的燃料乙醇添加比例,未来一旦在全国逐步实现封闭使用乙醇汽油,理论上,2020年燃料乙醇消费量将达到1200万吨,而目前国内酒精行业乙醇产业的产能在1150万吨左右,其中燃料乙醇年产量约220万吨,也就是说一旦实现乙醇汽油全国范围内的覆盖,燃料乙醇产业存在明显的产能缺口。

燃料乙醇产业再度大力推广的主要背景在于目前玉米库存高企,拓宽燃料乙醇销售渠道从而有效消化玉米库存。另一方面,木薯为原料的燃料乙醇生产受到原料产地限制,而纤维素燃料乙醇目前生产成本仍旧偏高,且原料运输半径也受到一部分限制。

综上来看,生物燃料乙醇产能仍将得到扩充,短期而言,其中玉米乙醇市场占有率有望得到有效增长,且增长幅度超过非粮燃料乙醇。而国家也将逐渐放开燃料乙醇销售许可,实现现有乙醇产能的有效综合利用。当然基于国家粮食安全考虑,生物燃料乙醇产业总体规模仍将收到限制,同时避免迅速开放导致产品质量参差不齐,造成对终端用户的冲击。另一方面,相对与生物燃料乙醇,煤制燃料乙醇项目不仅成本及盈利上更具有优势,且有利于煤炭行业产能结构的调整。因此,短时间内通过发展生物燃料乙醇缓解粮食库存高企问题后,中后期不乏将煤制燃料乙醇纳入推广范围的可能,从而实现减少政策干预,形成更加完善的市场化运行机制。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯