图1 2014-2017年国内冰醋酸价格对比

数据来源:金联创(原金银岛资讯)

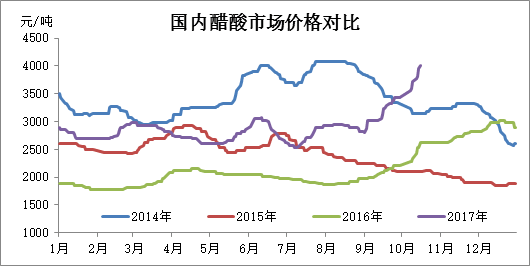

从图1中看出,此番上涨行情从9月初开始,持续到目前,市场仍无走软迹象,商谈重心表现坚挺。市场价格向2014年的高位攀升,但至此,国内冰醋酸操作风险也在不断加大。2014年华东地区最高均价在4075元/吨,截止目前华东均价达到3950元/吨,仍有继续上行迹象。但下游承受力度已近极限,部分小型下游或跟涨困难产品已有停车计划,但大型产品负荷仍较高,如PTA、醋酸乙烯及醋酸酯。

国庆节后,国内醋酸市场意料之外的,再次迎来一波上涨行情。节后开盘到目前,国内冰醋酸涨幅如下:

|

地区 |

价格说明 |

9月30日 |

10月16日 |

涨幅 |

|

江苏 |

送到 |

3450-3600 |

3900-4000 |

+450/+400 |

|

山东 |

送到 |

3400-3450 |

3700-3800 |

+400/+350 |

|

华南 |

港口自提 |

3550-3650 |

4100-4150 |

+550/+500 |

|

河南 |

出厂 |

3150-3250 |

3750-3800 |

+600/+550 |

|

西北 |

出厂 |

3050-3100 |

3230-3250 |

+180/+150 |

表1 国庆节前后国内冰醋酸价格对比

数据来源:金联创(原金银岛资讯)

之前我们也说过,冰醋酸今年的行情主要纠结在供需面上,原料甲醇对醋酸的掌控实际是脱离了,这种脱离程度在前三季度表现的也比较明显,部分阶段甚至走势呈现相反状态。国庆节后,甲醇市场弱势下行,但冰醋酸却火爆上涨,在冰醋酸达到高位后,业者心态愈显谨慎,对原料甲醇的关注度也有所提升,重新思索两者的关联度。

目前国内冰醋酸市场货紧的原因主要有两个。一是出口因素,根据海关数据显示,7-8月份国内冰醋酸出口量均在5万吨以上,远远超出常规的2-3万吨。总的来看,出口量多出了5万多吨。因出口货源多为华东货源,因此华东这五万多吨的缺口,需要华北及华中货源来补充。基于货源流向,导致华北及华中地区供应面紧张。

二是内需水平增加。大家都知道,今年PTA装置复产是醋酸下游的最大亮点,并且最近几个月,因下游聚酯行业较好,PTA开工率基本处于70%以上,相对去年来说,PTA开工属于高位水平,并且11月份仍有部分装置复产,如翔鹭、远东、嘉兴。因此第四季度PTA仍对醋酸的消耗强势支撑。其他产品自9月份以来,醋酸酯、醋酸乙烯等装置开工水平均高,氯乙酸开工在第三季度也有所复苏。整体来看,9-10月份醋酸下游刚需水平较高,致使本就紧张的醋酸更显紧缺。

短线来看,冰醋酸目前已经处于高位风险阶段,报盘虽高,但高端成交情况有所减弱。且考虑到下游承受度,及对高价抵触情绪。另外上海吴泾45万吨/年装置也在重启中,义马装置计划本周末重启,供应预期将提升。市场货紧程度较前期将有所减缓。此外原料甲醇基于烯烃减量及北方环保等影响,内地价格仍有下行预期。多方考虑下,国内冰醋酸价格无继续上行可能,谨防高位回落风险。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。