低利润、低开工 DBP行业如何自救?

DBP(邻苯二甲酸二丁酯)是常见的邻苯类增塑剂产品之一,主要应用于PVC电缆料颗粒、PVC鞋材等,另外,亦可用于人造革、合成橡胶中。近年来,低利润、低开工等现象较为普遍,DBP行业持续处于低谷中。

2012年-2016年山东地区DBP平均毛利润分别为269.97元/吨、464.03元/吨、429.06元/吨、262.97元/吨、-13.25元/吨,2017年前三季度DBP平均毛利润为248.78元/吨,可以看出,DBP行业毛利润空间持续不高,尤其是2015年以来,毛利润持续偏低,2016年平均毛利润甚至为负。

造成毛利润空间持续较窄的主要原因是:在环保意识增强和地方环保检查较为严格下,下游PVC电缆料、鞋材等企业开工受限,DBP市场需求不振,而DBP产能整体增加,产能过剩局面明显,加之产品竞争力不强,在出货压力存在下,厂家利润遭受挤压。

虽DBP装置可生产DIBP产品,DIBP毛利润空间较DBP放大,但多不明显。DIBP下游消费市场主要集中在温度较高的南方,北方暂无优势,加之DIBP成本优势较前几年缺失,故多数增塑剂厂家暂无恢复生产DIBP计划。DBP厂家产品多元化途径受阻,只能从供需方面寻求改善行业低迷的方法。

缓解产能过剩局面是目前DBP行业脱离低谷的主要途径,亦是最有效的途径,扩大需求和淘汰产能是解决产能过剩的两种方式。DBP主要下游消费领域是PVC电缆料颗粒、鞋材、人造革、合成橡胶等,其中PVC电缆料颗粒占比约为40%,PVC鞋材占比约为40%,其他占比约为20%,随着环保意识的增强,下游用户对邻苯类增塑剂的依赖性减弱,显然拓宽下游消费领域难度非常大,故淘汰部分产能对缓解产能过剩尤为重要。

在环保检查严格和环保意识增强下,近年来,行业规模较小、装置利用率低、利润空间窄等一系列问题充斥着DBP行业,行业低迷态势持续,如何自救成为近两年市场关注重点。

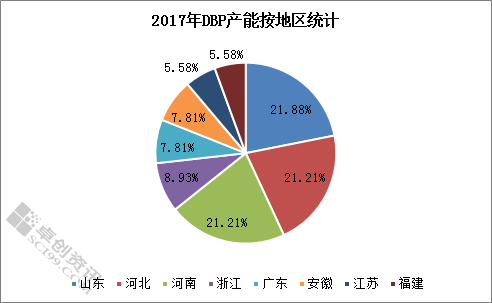

图1

2017年国内DBP行业产能按地区占比中,华东地区山东、浙江、安徽、江苏、福建合计产能为44.6万吨,产能占比达到49.78%,约占DBP行业的半壁江山。DBP企业规模均不大,据卓创资讯数据显示,2017年DBP企业平均规模仅为3.9万吨,与其他增塑剂DOP、DOTP等存在一定差距,其中产能在5万吨及以上的企业有11家,合计产能65万吨,占全国总产能的72.54%。

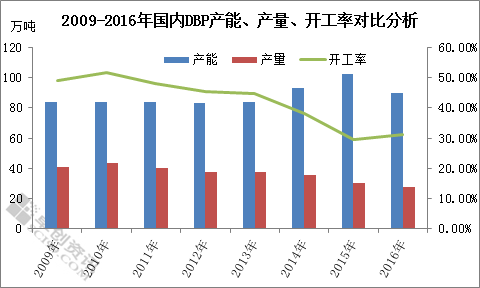

图2

DBP行业产能过剩较为明显,装置利用率较低,2014年至今,DBP行业装置利用率持续在40%以下。从图2可以看出,2010-2015年DBP行业开工率逐年下滑,2016年虽开工率小幅提升,但受产能减少影响,DBP产量并未增加,反之同比减少2.3万吨。在产能过剩局面下,需求决定供应,下游PVC鞋材、电缆料等行业对DBP采购力度不足,导致DBP市场需求疲软,厂家生产积极性较低,开工负荷持续在低位徘徊。

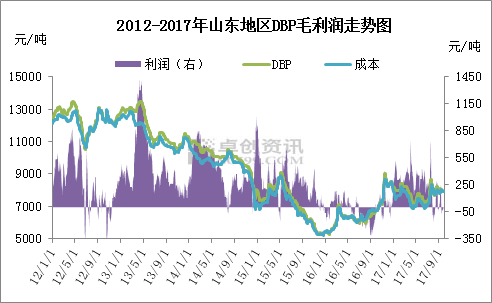

图3

2012年-2016年山东地区DBP平均毛利润分别为269.97元/吨、464.03元/吨、429.06元/吨、262.97元/吨、-13.25元/吨,2017年前三季度DBP平均毛利润为248.78元/吨,可以看出,DBP行业毛利润空间持续不高,尤其是2015年以来,毛利润持续偏低,2016年平均毛利润甚至为负。

造成毛利润空间持续较窄的主要原因是:在环保意识增强和地方环保检查较为严格下,下游PVC电缆料、鞋材等企业开工受限,DBP市场需求不振,而DBP产能整体增加,产能过剩局面明显,加之产品竞争力不强,在出货压力存在下,厂家利润遭受挤压。

虽DBP装置可生产DIBP产品,DIBP毛利润空间较DBP放大,但多不明显。DIBP下游消费市场主要集中在温度较高的南方,北方暂无优势,加之DIBP成本优势较前几年缺失,故多数增塑剂厂家暂无恢复生产DIBP计划。DBP厂家产品多元化途径受阻,只能从供需方面寻求改善行业低迷的方法。

缓解产能过剩局面是目前DBP行业脱离低谷的主要途径,亦是最有效的途径,扩大需求和淘汰产能是解决产能过剩的两种方式。DBP主要下游消费领域是PVC电缆料颗粒、鞋材、人造革、合成橡胶等,其中PVC电缆料颗粒占比约为40%,PVC鞋材占比约为40%,其他占比约为20%,随着环保意识的增强,下游用户对邻苯类增塑剂的依赖性减弱,显然拓宽下游消费领域难度非常大,故淘汰部分产能对缓解产能过剩尤为重要。

淘汰产能主要体现在淘汰落后小装置,可促使DBP行业朝向产能规模化、集中化方面发展,缓解行业产能过剩局面,才有可能使DBP行业脱离低谷,但需要较长时间来完成,且需要市场参与者相互配合,任务可谓艰巨。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯