顺酐供应格局悄然变化 国内恐迎进口冲击

众所周知,国内顺酐是完全自给自足的产品,且为了转嫁国内销售压力,出口也成为国内工厂及贸易商的销售途径。而随着国内供应格局的变化,苯法顺酐悄然退市,市场份额迅速减少,而丁烷法顺酐则迅速崛起,市场占有率大大提升,虽然丁烷法顺酐产能不足70万吨,但是丁烷法顺酐超高利润也刺激丁烷法工厂的开工积极性,产能利用率较高,开工率常年可达到70%-80%以上运行。

2017年,不光是国内顺酐供应格局持续变化,年内随着最严环保年的冲击,二季度开始苯法工厂山西侨友,江苏优合等装置持续处于停车状态,而河北周边三家苯法企业开工负荷率较低,虽然当地苯法产能达到20万吨以上,但是实际产能利润率仅在5-6万吨附近,苯法顺酐市场占有率大大缩减。而同时,丁烷法顺酐工厂持续占据主导权,话语权有较大提升,且年内顺酐长期居于高价位区间,造成下游利润率的萎缩;另外还有美元,人民币汇率的影响,导致下游不断寻求成本优势,部分转向进口顺酐,这也恐导致国内顺酐供应格局的继续变化。

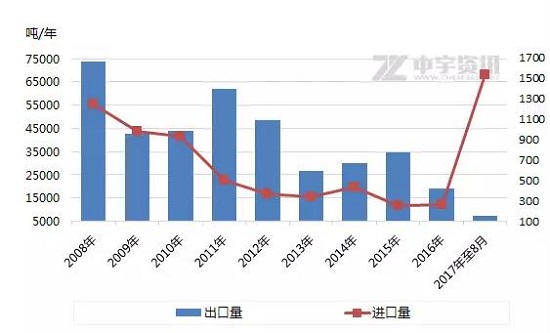

由上图所示可看出,国内进出口格局有所变化。首先进口市场来说,2008-2012年顺酐进口量由1200吨降至300吨附近,2013年至2016年持续在200-300吨附近运行;而出口来说,2012年也是出口市场的分界点,因顺酐传统工艺是苯氧化法,随着供需格局的变化以及新工艺的兴起,2008-2012年顺酐出口多运行至4万吨以上,但是自2013年开始,随着丁烷法工艺的兴起,苯法顺酐开工率陆续受到影响,顺酐产出降低,也影响了顺酐进口水平,2013-2016年顺酐年出口量今在2.5-3万吨附近。

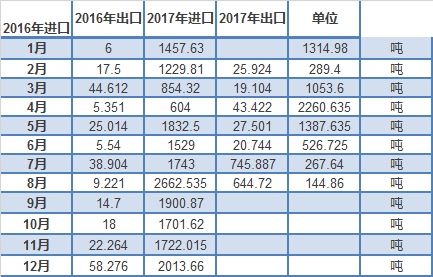

但是进入2017年,国内顺酐进出口格局发生了较大变化,尤其是进入下半年,7-8月份进出口数据发生反转,月出口量急速下降至150-250吨附近,而月进口量则飙升至600-700吨以上。整体来看,导致顺酐进出口反转的因素主要是下游的成本考虑。年初至今,顺酐卖方市场主导局面加重,而下游则在环保等监管压力下利润率受限,且国内顺酐价格持续居于高位区间,限制下游工厂操作空间,二季度末开始,国内固酐,苯法供应量少,导致卖方推高顺酐价格,下游采购成本较高,因此下游陆续寻求国外货源,已降低生产成本。

2017年,不光是国内顺酐供应格局持续变化,年内随着最严环保年的冲击,二季度开始苯法工厂山西侨友,江苏优合等装置持续处于停车状态,而河北周边三家苯法企业开工负荷率较低,虽然当地苯法产能达到20万吨以上,但是实际产能利润率仅在5-6万吨附近,苯法顺酐市场占有率大大缩减。而同时,丁烷法顺酐工厂持续占据主导权,话语权有较大提升,且年内顺酐长期居于高价位区间,造成下游利润率的萎缩;另外还有美元,人民币汇率的影响,导致下游不断寻求成本优势,部分转向进口顺酐,这也恐导致国内顺酐供应格局的继续变化。

由上图所示可看出,国内进出口格局有所变化。首先进口市场来说,2008-2012年顺酐进口量由1200吨降至300吨附近,2013年至2016年持续在200-300吨附近运行;而出口来说,2012年也是出口市场的分界点,因顺酐传统工艺是苯氧化法,随着供需格局的变化以及新工艺的兴起,2008-2012年顺酐出口多运行至4万吨以上,但是自2013年开始,随着丁烷法工艺的兴起,苯法顺酐开工率陆续受到影响,顺酐产出降低,也影响了顺酐进口水平,2013-2016年顺酐年出口量今在2.5-3万吨附近。

但是进入2017年,国内顺酐进出口格局发生了较大变化,尤其是进入下半年,7-8月份进出口数据发生反转,月出口量急速下降至150-250吨附近,而月进口量则飙升至600-700吨以上。整体来看,导致顺酐进出口反转的因素主要是下游的成本考虑。年初至今,顺酐卖方市场主导局面加重,而下游则在环保等监管压力下利润率受限,且国内顺酐价格持续居于高位区间,限制下游工厂操作空间,二季度末开始,国内固酐,苯法供应量少,导致卖方推高顺酐价格,下游采购成本较高,因此下游陆续寻求国外货源,已降低生产成本。

而后期来看,河南盛源,江宁化工等都有新上丁烷法装置计划,而常茂生物,安徽雪郎也有新装置后期投产,届时丁烷法顺酐占有率将继续扩大,且仍有其他新项目计划新建,因此后续国内丁烷法顺酐供应量将继续增加,届时顺酐一家独大局面将分化,市场价格区域化恐升温;另外,也需考虑进口货对于国内顺酐的冲击,若进口货后续继续涌入,国内顺酐供应格局将分化,国内卖方话语权将降低,届时价格也将承受压力。因目前新装置建设仍需时间,且新装置难同期投放市场,因此近两年内供应格局变化有限,关注2020年以后国内顺酐市场发展趋势。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯