8月份,聚酯产业链市场偏强运行,月内聚酯原料PTA基本面表现偏好,对市场形成支撑,另外原油及外围商品氛围偏强,主导聚酯产业链市场坚挺维市,而下游聚酯开工并未出现明显下滑,刚需补货稳定,且终端织造厂阶段性补货助推聚酯市场向好。据统计,月内涤纶长丝表现良好,保持在做平附近。

表1 化纤产业链各产品8月份涨跌排行榜

|

产品名称 |

市场 |

本月最高 |

本月最低 |

本月均价 |

上月均价 |

月环比 |

月同比 |

|

|

化纤原料 |

PX |

CFR台湾 |

841.2 |

810.53 |

527.6 |

794.38 |

+4.18% |

+2.83% |

|

PTA |

华东 |

5260 |

5030 |

5122 |

5145 |

-0.45% |

+11.37% |

|

|

MEG |

华东 |

7600 |

6930 |

7305.45 |

7141.9 |

+2.29% |

+42.91% |

|

|

化纤产品 |

聚酯切片 |

华东 |

7550 |

7200 |

7327 |

7206 |

+1.68% |

+18.66% |

|

聚酯瓶片 |

华东 |

8100 |

7700 |

7893.2 |

7626.1 |

+3.50% |

+21.18% |

|

|

涤纶长丝POY |

华东 |

8400 |

7950 |

8188 |

8311 |

-1.48% |

+17.14% |

|

|

涤纶短纤 |

江浙 |

8250 |

7975 |

7955 |

8093.25 |

+1.74% |

16.45% |

|

|

数据来源:金联创(原金银岛资讯) |

||||||||

第二部分 8月份化纤各产品及上游原料涨跌情况和走势分析

化纤产业链监测了7个化纤产品及原料的月度均价,如图1所示,8月份化纤产品月均价五涨两跌,其中涨幅最大的是PX,涨4.18%,跌幅最大的为涤纶长丝,跌幅1.48%。

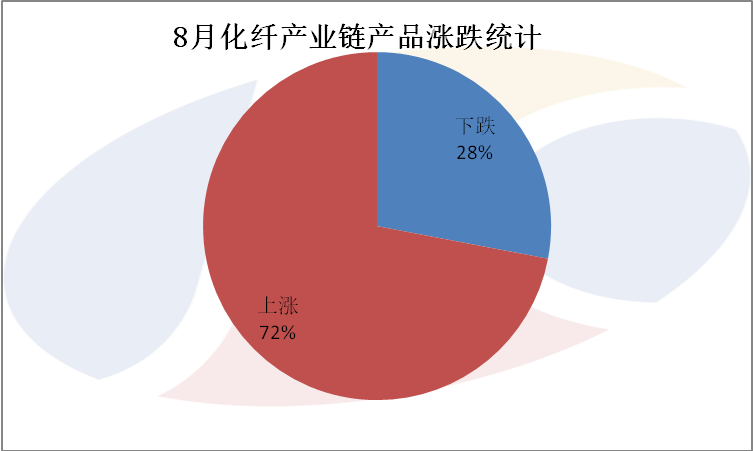

8月从化纤产业链各产品涨跌统计来看,如图2所示,月内化纤产业链偏强震荡,较去年同期水平集体走高,从同比数据可以看出,MEG同比涨幅最大,涨幅达到42.91%,涨幅最小为PX,涨幅达到2.83%。

第三部分 化纤产业链各产品行情分析

PX:本月,亚洲PX市场震荡整理为主,未能延续上月涨势,截至月底亚洲PX估报813.67美元/吨FOB韩国和831.67美元/吨CFR台湾/中国,较上月末走高9美元/吨。本月国际原油窄幅波动,成本面波动不大。月初PX市场出现缓慢的回落,一方面7月份PX市场上涨过快,市场出现获利回吐,另外大连福佳PX装置即将检修完毕,商家担忧国内供应量恢复,买盘意向平淡,此外下游PTA市场依然偏弱,因此PX坚挺态势打破。上旬原油走势偏弱,成本面表现疲软,另外下游PTA市场持续回落,未有止跌迹象,PX市场承压,加之辽阳石化75万吨/年PX装置恢复重启,国内供应量恢复,商家出货意向增强,而递盘意向稀少,商家心态偏空,下旬PX偏强震荡,下游PTA市场出现了一波反弹行情,但是PX市场跟进不明显,另外乌鲁木齐100万吨/年PX装置负荷恢复至5成,大连福佳140万吨/年PX装置重启,国产产量将继续提升,市场情绪偏淡,不过月末石脑油持续坚挺以及受美国飓风影响PX船货供应受限,支撑PX市场走坚。月底中石化8月PX结算价执行6580元/吨(现款6530元/吨),较上月结算走高130元/吨。截止30日,据统计,8月CFR台湾均价在827.6美元/吨,环比走高4.18%,同比走高2.83%,最高价出现在8月3日的841.2美元/吨,最低价出现在8月16日的810.53美元/吨。

PTA:本月,国内PTA市场先抑后扬,整体成交情况表现尚可,月内PTA工厂装置检修与重启并存,现货供应量依旧偏紧,而下游聚酯开工率未见明显下滑,刚需补货稳定,整个产业供需结构依然偏强。但月中由于外围商品市场不稳定导致期货盘面出现走弱,现货市场同步走跌,当前现货偏紧利好弱化,市场将在加工费与供应端寻求新的平衡,近期回调实则挤压盘面利润,随着商品集中反弹带动盘面回升,月底PTA市场延续强震荡格局。截止30日,8月华东PTA市场均价在5122元/吨,环比跌0.45%,同比涨11.37%,最高价出现在28日的5260元/吨,最低价出现在15日的5030元/吨。

MEG:8月份国内乙二醇整体呈现高位震荡格局。本月国内乙二醇装置运行情况较7月份有了明显提升,综合开工率提升至82%附近,聚酯及防冻液虽然表现良好,但进一步提升难度较大,加之本月进口量较多,呈现供大于求的局面,码头库存增加8万吨左右。本月大宗商品走势僵持,乙二醇的基本面和技术面产生了分歧,市场多空双方争夺激烈,导致本月市场在高位宽幅震荡,商家对后市持谨慎态度。本月乙二醇华东市场月均价在7305.45元/吨,同比上涨42.91%,环比上涨2.29%。本月乙二醇最高价出现在8月28日,价格为7500元/吨;最低价出现在8月14日,价格为6930元/吨。

聚酯切片:8月,聚酯切片市场呈现先抑后扬的行情走势,场内整体交投气氛良好。月初的聚酯切片市场交投气氛清淡,市场成交重心偏弱。但7月份,聚酯原料市场价格大幅上涨,而聚酯切片市场跟涨乏力,导致聚酯切片工厂亏损较为明显,因此部分聚酯切片工厂减产,导致8月份聚酯切片市场整体供应量有所减少。而废PET禁止进口事件持续发酵,部分再生厂家采购原料倾向原生聚酯切片工厂,聚酯切片市场需求有所好转。加之8月中旬以后,随着中央环保督察组入驻各重要监督省份,终端织造工厂需求回暖,因此聚酯市场产销明显好转,于是下游切片纺工厂适量补货,带动聚酯切片市场交投气氛好转。聚酯切片市场供应偏紧,而下游需求增加,因此8月中旬后,市场维持上涨走势。截止31日,华东聚酯切片市场均价在7327元/吨,环比涨1.68%,同比涨18.66%,最高价出现在8月25日的7550元/吨,最低价出现在4日的7200元/吨。

聚酯瓶片:本月瓶级PET市场整体呈现先弱后强走势。月初聚酯原料PTA市场偏强整理,成本面支撑稳固,加之部分厂家装置停车检修,市场整体货源偏紧,厂家库存普遍较低,主流厂家报盘稳定,市场价格整体持稳,月中,随着原料PTA市场价格下跌,成本面承压,瓶级PET厂家报盘稳步下调,市场交投氛围转淡,但在前期合约量支撑下,市场整体降幅有限。自下旬开始,随着原料PTA市场价格持续走高,成本支撑力度增强,瓶级PET厂家库存普遍较低,出货有所好转,主流厂家报盘稳步上调,下游饮料厂偶有招标,维持刚需买盘为主。截止30日,8月华东水瓶片市场均价在7893.2元/吨,环比涨3.50%,同比涨21.18%,最高价出现在30日的8100元/吨,最低价出现在16日的7700元/吨。

涤纶长丝:8月,涤纶长丝市场呈现先抑后扬的行情走势,市场整体产销尚好。月初,聚酯原料PTA走势偏弱,成本支撑不足,且下游多对后市持谨慎态度,因此涤纶长丝市场产销清淡,成交重心偏弱。随后,下游织造工厂刚需备货周期来临,涤纶长丝市场产销放量,涤纶长丝工厂库存压力减少,于是纷纷挺价出货,涤纶长丝市场终于止跌企稳。8月中旬以后,环保压力导致印染及喷水织机大量关停,但是经编、纬编、针织等开机率持续走高,加之下游织造工厂新增订单较为理想,因此织造工厂适量采购原料,涤纶长丝市场产销持续强势,于是无库存压力的涤纶长丝工厂,积极推涨出厂报价,涤纶长丝市场重心稳中偏强。截止31日,江浙涤纶长丝市场均价在8188元/吨,环比跌1.48%,同比涨17.14%,最高价出现在8月29日的8400元/吨,最低价出现在9日的7950元/吨。

涤纶短纤:8月国内涤纶短纤市场整体先弱后强再稳定运行。月初至月中,国内涤纶短纤市场弱势下行。原料PTA与乙二醇市场震荡偏强运行,成本面支撑稳固,涤纶短纤市场弱势走低,市场价格接连下跌。进入中下旬,原油价格上涨,聚酯原料 PTA继续走高,乙二醇市场也出现回升,成本面利好,涤纶短纤工厂上调100-200元/吨,产销较前期有所回升,市场交投气氛尚可,成交重心大幅上升。临近月底,市场整体维持稳定,场内维持刚需买盘。截止28日,8月华东涤纶短纤市场均价在8093.25元/吨,环比涨1.74%,同比涨16.45%,最高价出现在8月21日的8250元/吨,最低价出现在8日的 7975元/吨。

第四部分 预测及展望

聚酯产业链市场的波动与原油市场息息相关,原油市场并未出现大幅利空,且外围商品市场延续偏强格局,对市场提振增强,另外终端需求减缓有限,刚需补货对市场存在支撑,当前产业链市场基本面偏好,短期内或延续偏强震荡。以下为针对各产品的后市展望:

PX:预计2017年9月份亚洲PX市场高位整理,上下均显不易,美国飓风导致无法走货对市场依然有利好刺激,不过大连福佳PX装置负荷已经提升至正常水平,9月份供应量将大幅增加,但PTA开工率同样较高,供需变化或将不大,9月份为传统需求旺季,不排除商家借机炒涨可能,PX社会库存偏高,来自终端的利好有限,因此预计9月份亚洲PX市场震荡为主,方向性不强。

PTA:预计9月PTA市场或震荡偏强格局,从供应面来看,国内PTA现货供应依旧偏紧,加之9月部分工厂执行年度检修,供应面对市场支撑增强,另外下游聚酯开工率延续高位水平,刚需补货稳定,整体供需结构表现偏强,不过由于加工费维持在800-900元/吨附近偏高水平,进一步扩增概率较小,倘若原油及外围商品市场不出现大幅走弱迹象。短期内PTA市场或延续震荡偏强走势。需关注原油走势和装置动态。

MEG:进入9月份,随着扬子巴斯夫的重启,以及通辽金煤的扩产,9月份国内供应依旧充裕。另外国外进口方面仍将维持稳定向好态势。下游需求面,防冻液需求依旧保持良好局面,聚酯行业开工率或将维持在81%左右,进一步提升难度较大。故9月份华东库存或将延续累计库存的预期。目前外围大宗走势延续在高位盘整,在缺乏新一轮刺激的前提下,存较大回调预期,或将给乙二醇形成一定压力。综合而言,乙二醇在9月份来自供应端的压力将增大,需求面难寻进一步利好提振,且大宗商品存在一定回调预期,据预测,2017年9月份乙二醇市场存较大回调预期。

聚酯PET:预计9月聚酯PET市场或偏强整理。从成本端来看,聚酯原料PTA或震荡偏强运行,另一原料乙二醇或存较大回调预期,成本支撑稳固。从供需面来看,前期检修的聚酯工厂,多在9月中下旬重启,9月聚酯PET市场整体供应量多平稳,与此同时,下游饮料行业渐渐进入传统消费淡季,企业采购力度或收缩,但另一下游纺织市场出口呈现稳步回暖的积极态势,且织造开工率多延续高位水平,聚酯PET市场整体供需结构或略偏强。综合来看,成本支撑稳固,供需基本面情况良好,聚酯PET市场或震荡偏强运行,但月末供应量预期增加,市场局部或存回落空间。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。