下半年PX行情将维持弱势箱体震荡走势

纵观2017年上半年全球PX市场变化,用一句话来形容尤为合适,可谓是“花开花落常有时,唯有清香留心间”。年初PX走势延续着去年的强劲势头而连续走高,并一度回归到900美元/吨CFR中国水平位以上,然而好景不长,伴随着欧佩克减产公信度的不断丧失,超供格局施压,油价下探至低位,PX行情出现拐点而开启近1个季度的弱势整理期。虽说价格上风浪不断,然而盈利方面却并没有让业内人士失望。截止至6月26日,PX平均盈利为80.34美元/吨,换算为人民币则将近600元左右,在聚酯产业链中仍属中上等水平,尤可挂心间。

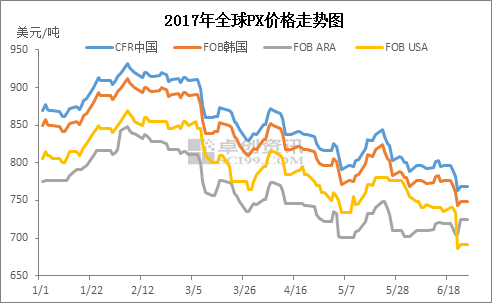

价格篇

上半年全球PX行情基本上可以分为两个阶段:第一阶段(1月份-2月底),因1月1日起众多产油国加入减产大军,先是沙特严格执行减产配额,再是俄罗斯表态积极,促使油市再平衡格局信心增强,国际油价、PTA纷纷震荡上行,加以亚洲ACP谈判又连续多次达成,参与者对后市心态良好,因此多重利好下,PX走势延续去年的上扬行情;第二阶段(3月份-6月份):受美国页岩油增产威胁不断加重,OPEC主导的减产延期事宜效用逐渐消耗殆尽,国际油价上行动能不足而回归低位运行,且国内PTA开工长期低水平运行,加剧亚洲PX供需矛盾。内忧外患下,全球PX价格高位承压而开启了缓慢的弱势调整期。

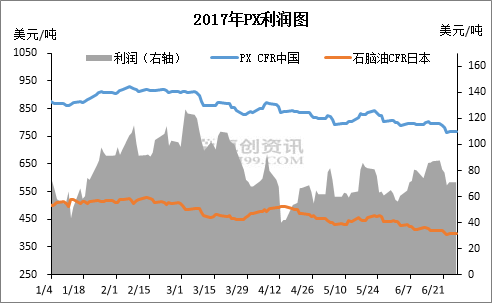

利润篇

2017年上半年亚洲PX平均利润为80.34美元/吨,其中峰值为123.88美元/吨。第一季度震荡区间为90-110美元/吨,主要是因为亚洲石脑油因裂解价差大幅下滑、场内供应吃紧的情况有所缓解,且加以化工产品利润表现可观,故整体价格表现弱稳。反观PX方面因月内利好气氛占据上风而重心上扬,两者价差空间扩增明显,盈利较为丰厚;第二季度震荡区间为50-70美元/吨,需求旺盛及到岸西方船货减少利好作用,石脑油价格表现坚挺,进而缩减利润水平,现金流呈现向下传导现象,PTA加工费出现改善。

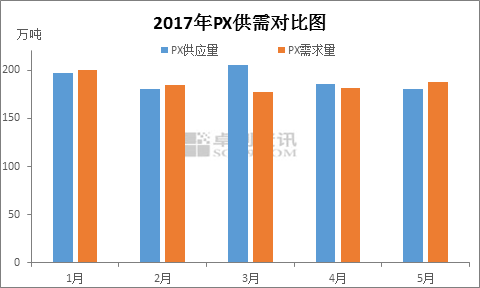

供需篇

因海关详细的进出口数据滞后一个月,从而截止至5月份,我国PX总供应量为949.42万吨(产量397.63万吨+进口量551.79万吨),总需求量为940.34万吨,整体上来看略偏宽松。其中逐月分析,不难看出3月份国内累积库存尤为明显,主要原因是中石化PX装置年内受政策因素引导而提升企业内部有效产出,加以为备战国内PX第二季度集中检修期,国内PTA企业从日韩等国进口的货源亦有明显提升,然而当月国内PTA装置例行检修及意外停车事件均沾,进而对PX需求放缓,因此亚洲PX供需格局宽松较为明显。另外上半年国内PTA装置大部分均经历了检修进程,同时翔鹭石化重启计划又一再推迟,然而PX方面虽年内第二季度集中检修,不过停车时间大部分为20-30天,且轮休现象较为突出,故并未能达到去库存的预期目标。

后市展望

回顾上半年全球PX行情发展,下半年似乎并没有太多值得乐观的资本。其一,原油疲势难改,减产方面的支撑力度随着结果的落定在不断减弱,再加上内部不乏不和谐之声,而制定了加息政策以及不断增产页岩油的美国空头方面,亦将持续施压油市,因此在未有有效策略改善超供局面之前,国际油价不排除会试探40美元/桶关口支撑的可能。其二,第二季度集中检修期已经告一段落,然而印度信赖220万吨/年PX装置投入市场、韩国韩华化学PX装置亦完成去瓶颈工作而扩能至120万吨/年、加以中石化、中石油为代表的国内PX企业也将为了增强自给能力而提高产出,故整体亚洲PX供应能力将有所提升。不过与此同时国内PTA前期停车产能将陆续恢复生产,进而改善亚洲PX供需矛盾,且盈利空间良好,PX企业参与者存在稳盘需求。因此综合衡量下,下半年PX行情将维持弱势箱体震荡走势,或将于四季度迎来一小波回调行情,然而主要运行区间仍在800美元/吨CFR中国以下。能否突破此关口,油价的走势将成为主要影响因素。所以基于过去,展于未来,PX予市之道,建议且行且珍惜。

价格篇

图1

上半年全球PX行情基本上可以分为两个阶段:第一阶段(1月份-2月底),因1月1日起众多产油国加入减产大军,先是沙特严格执行减产配额,再是俄罗斯表态积极,促使油市再平衡格局信心增强,国际油价、PTA纷纷震荡上行,加以亚洲ACP谈判又连续多次达成,参与者对后市心态良好,因此多重利好下,PX走势延续去年的上扬行情;第二阶段(3月份-6月份):受美国页岩油增产威胁不断加重,OPEC主导的减产延期事宜效用逐渐消耗殆尽,国际油价上行动能不足而回归低位运行,且国内PTA开工长期低水平运行,加剧亚洲PX供需矛盾。内忧外患下,全球PX价格高位承压而开启了缓慢的弱势调整期。

利润篇

图2

2017年上半年亚洲PX平均利润为80.34美元/吨,其中峰值为123.88美元/吨。第一季度震荡区间为90-110美元/吨,主要是因为亚洲石脑油因裂解价差大幅下滑、场内供应吃紧的情况有所缓解,且加以化工产品利润表现可观,故整体价格表现弱稳。反观PX方面因月内利好气氛占据上风而重心上扬,两者价差空间扩增明显,盈利较为丰厚;第二季度震荡区间为50-70美元/吨,需求旺盛及到岸西方船货减少利好作用,石脑油价格表现坚挺,进而缩减利润水平,现金流呈现向下传导现象,PTA加工费出现改善。

供需篇

图3

因海关详细的进出口数据滞后一个月,从而截止至5月份,我国PX总供应量为949.42万吨(产量397.63万吨+进口量551.79万吨),总需求量为940.34万吨,整体上来看略偏宽松。其中逐月分析,不难看出3月份国内累积库存尤为明显,主要原因是中石化PX装置年内受政策因素引导而提升企业内部有效产出,加以为备战国内PX第二季度集中检修期,国内PTA企业从日韩等国进口的货源亦有明显提升,然而当月国内PTA装置例行检修及意外停车事件均沾,进而对PX需求放缓,因此亚洲PX供需格局宽松较为明显。另外上半年国内PTA装置大部分均经历了检修进程,同时翔鹭石化重启计划又一再推迟,然而PX方面虽年内第二季度集中检修,不过停车时间大部分为20-30天,且轮休现象较为突出,故并未能达到去库存的预期目标。

后市展望

回顾上半年全球PX行情发展,下半年似乎并没有太多值得乐观的资本。其一,原油疲势难改,减产方面的支撑力度随着结果的落定在不断减弱,再加上内部不乏不和谐之声,而制定了加息政策以及不断增产页岩油的美国空头方面,亦将持续施压油市,因此在未有有效策略改善超供局面之前,国际油价不排除会试探40美元/桶关口支撑的可能。其二,第二季度集中检修期已经告一段落,然而印度信赖220万吨/年PX装置投入市场、韩国韩华化学PX装置亦完成去瓶颈工作而扩能至120万吨/年、加以中石化、中石油为代表的国内PX企业也将为了增强自给能力而提高产出,故整体亚洲PX供应能力将有所提升。不过与此同时国内PTA前期停车产能将陆续恢复生产,进而改善亚洲PX供需矛盾,且盈利空间良好,PX企业参与者存在稳盘需求。因此综合衡量下,下半年PX行情将维持弱势箱体震荡走势,或将于四季度迎来一小波回调行情,然而主要运行区间仍在800美元/吨CFR中国以下。能否突破此关口,油价的走势将成为主要影响因素。所以基于过去,展于未来,PX予市之道,建议且行且珍惜。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯