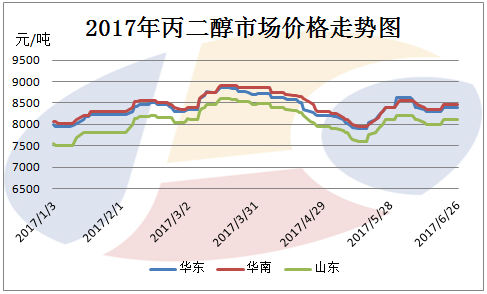

2017年丙二醇第二季度行情相对弱势,4月份开局便连连走跌,直至5月底之后行情开始缓和好转,但在6月份涨涨跌跌,窄幅动荡下,能否追回之前第一季度优势呢?

从上图纵观2017年以来丙二醇行情价格走势,不难看出,第一季度丙二醇价格节节攀升,截止3月底,三个市场平均涨幅约883元/吨附近;而第二季度开局却节节败退,仅5月底就跌回年初水平,第一季度优势完全消失殆尽;虽然6月份丙二醇适时反弹,赶超年初价格,但由于涨势缓慢且涨幅力度不足,始终未能重回第一季巅峰;那么临近第二季度季末,丙二醇是否还有翻盘的机会呢?

从供应面来看

|

企业名称 |

第一季度装置停车时间 |

第二季度装置停车时间 |

|

石大胜华 |

(3月3日-3月8日) |

(4月1日-4月12日);(5月30日-6月30日); (兖矿6月15日-6月19日) |

|

山东维尔斯 |

(1月24日-2月6日) |

(4月17日-4月20日) |

|

山东德普化工 |

(12月30日-1月5日降5成负荷); (1月21日-2月14日) |

|

|

安徽铜陵金泰 |

(1月23日-2月10日); (3月16日-3月22日) |

(5月21日-5月29日) |

|

灵谷精细化工 |

(1月18日-2月12日); (3月6日-3月11日) |

(6月25日-7月中旬) |

|

榆林云化绿能 |

(1月21日-2月20日) |

|

根据上表统计的丙二醇第一季度与第二季度的生产工厂装置停车情况可知,第二季度工厂装置停车密度明显不如第一季度,换言之,第一季度供货量相较第二季度明显偏少,利好市场作用更加明显;临近第二季度季末,灵谷精细化工6万吨/年生产装置已于6月25日停车,加之石大停车装置将延后重启,市场供应量的确减少,有效缓解了供需压力,但相较第一季度供货紧张程度,可谓小巫见大巫。单就3月份就有三家工厂停车,供货偏紧下对丙二醇的拉涨能力不可小觑,反观第二季度6月份却只有两家停车,且灵谷是临近季末才停车,对市场影响力有限,至此从供应方面来看,第二季度季末对丙二醇拉涨能力有限,恐难以超越第一季度。

从成本面来看

第一季度2月份原料环氧丙烷虽连连走跌,但3月份立刻力挽狂然,恢复年初水平;而第二季度却再次丢失优势,即便上涨,在下游聚醚销售不佳,市场清淡氛围下,上调幅度亦有限,多以窄幅波动为主;至此临近第二季度季末,对丙二醇拉涨能力尚不如3月份拉涨力度,目前环氧丙烷市场价格仍未追至第一季度季末价格,整体来看,第二季度环氧丙烷仍以弱势行情为主,纵然原料PO继续上涨,但因受制于下游需求不振制约,恐仍难以达至第一季度季末价格,对丙二醇拉涨能力有限。

从需求面来看

下游不饱和树脂工厂开工率是在第一季度春节过后呈现增长模式,春节停车工厂陆续开车,开工负荷提升,但好景不长,受环保稽查影响,下游不饱和树脂工厂开工负荷再次受影响,开工负荷有所下滑,市场需求有限,直至目前下游需求依旧消化不足,成交难以放量,故在市场需求不振制约下,第二季度季末恐难以赶超第一季度辉煌。

总而言之,在成本拉涨能力与供应面利好程度均低于第一季度季末情况下,下游市场需求又无有利支撑,市场交投气氛依旧清淡,成交不容乐观,至此预计第二季度季末仍难以赶超第一季度高峰,整体来看,第二季度市场行情或以下滑为主,无翻盘可能。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。