铁厂减产预期增强 或对镍价形成支撑

短期钢价依旧难有好转,对整个产业形成压力,镍价在钢市的负反馈下,技术上表现仍偏弱,但随着印尼矿进口窗口关闭临近,国内铁厂减产预期增强,或对镍价形成支撑。

但实际影响明年供需平衡的是红土镍矿的供应情况,国内的焦点集中在垒库以及新增矿源的补充,印尼方面虽然储量更新至2100万金属吨,但是能否满足当地新增产线仍需要进一步观察。所以我们认为短期在钢市拖累下,整个产业承压,但随着价格的回落,逼近铁厂成本线的时候,矿端的矛盾或将凸显,铁厂减产提前将对镍价形成支撑。

印尼明年增量分歧较大

在8月底印尼宣布提前禁矿吸引投资以来,市场对于明年印尼的NPI增量预估出现了较大分歧,悲观预估在8万金属吨左右,而乐观地给到了22万金属吨甚至是26万金属吨。从我们调研了解到的情况来看,印尼明年增量集中在青山的两个工业园(莫罗瓦利剩余5条,韦达贝12条),德龙二期(35条),新鑫铸管二期(8条),青岛恒顺众昇(4条),以及今年投产的青山莫罗瓦利7条,德龙一期剩余5条,金川4条等释放的增量。

基于印尼当地镍矿价格计算的镍铁冶炼成本丰厚,所以乐观预期给定的明年产线投产速度会加快,但是印尼反垄断机构将启动对镍冶炼商的调查,两大冶炼商巨头(青山&德龙)控制着印尼国内镍矿石市场的60%,亦操控国内价格,今年镍含量1.7%的镍矿石平均售价在每吨14美元,远低于今年政府设定的每吨30美元的基准,所以后期铁厂采购原料的成本将成倍增加,利润压缩下投产进度或出现放缓。需要进一步跟踪政策变化对投产进度的影响。

印尼矿进口窗口关闭临近

新增矿源补充方面,梳理近几年中国镍矿资源进口情况,新增量将集中在菲律宾、 新喀、 危地马拉等国,预计菲律宾增长潜力在600万湿吨左右,而新喀增量潜力在130万湿吨,危地马拉增量潜力在100万吨左右,但是基于当前的镍矿价格,对新喀以及危地马拉的刺激仍较为有限(距离远运费高)。

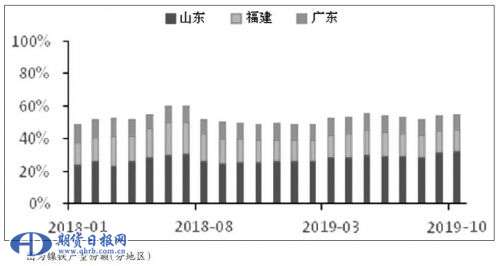

而禁矿前印尼集中大量出口,将导致国内垒库,这个垒库量也将缓释明年国内的减量,但是从当前数据来看,垒库情况不容乐观。从可统计口径出发,当前样本为10个港口库存仅1300万吨,远低于2014年时候的2000多万吨。而考虑样本外的库存,通过进口数据以及各个地区的产量数据反推,预计样本外的增量库存在600万吨左右,主要集中在广东、福建,其在禁矿后的报关进口量份额与当地的铁产量份额出现了较大的匹配差异,可以认为有部分铁厂其实并没有采购到足量的原料库存,未来面临着行业洗牌。随着禁矿窗口的临近,国内铁厂减产将提前。供应减量的发生将对镍价形成支撑。

但实际影响明年供需平衡的是红土镍矿的供应情况,国内的焦点集中在垒库以及新增矿源的补充,印尼方面虽然储量更新至2100万金属吨,但是能否满足当地新增产线仍需要进一步观察。所以我们认为短期在钢市拖累下,整个产业承压,但随着价格的回落,逼近铁厂成本线的时候,矿端的矛盾或将凸显,铁厂减产提前将对镍价形成支撑。

印尼明年增量分歧较大

在8月底印尼宣布提前禁矿吸引投资以来,市场对于明年印尼的NPI增量预估出现了较大分歧,悲观预估在8万金属吨左右,而乐观地给到了22万金属吨甚至是26万金属吨。从我们调研了解到的情况来看,印尼明年增量集中在青山的两个工业园(莫罗瓦利剩余5条,韦达贝12条),德龙二期(35条),新鑫铸管二期(8条),青岛恒顺众昇(4条),以及今年投产的青山莫罗瓦利7条,德龙一期剩余5条,金川4条等释放的增量。

基于印尼当地镍矿价格计算的镍铁冶炼成本丰厚,所以乐观预期给定的明年产线投产速度会加快,但是印尼反垄断机构将启动对镍冶炼商的调查,两大冶炼商巨头(青山&德龙)控制着印尼国内镍矿石市场的60%,亦操控国内价格,今年镍含量1.7%的镍矿石平均售价在每吨14美元,远低于今年政府设定的每吨30美元的基准,所以后期铁厂采购原料的成本将成倍增加,利润压缩下投产进度或出现放缓。需要进一步跟踪政策变化对投产进度的影响。

印尼矿进口窗口关闭临近

新增矿源补充方面,梳理近几年中国镍矿资源进口情况,新增量将集中在菲律宾、 新喀、 危地马拉等国,预计菲律宾增长潜力在600万湿吨左右,而新喀增量潜力在130万湿吨,危地马拉增量潜力在100万吨左右,但是基于当前的镍矿价格,对新喀以及危地马拉的刺激仍较为有限(距离远运费高)。

而禁矿前印尼集中大量出口,将导致国内垒库,这个垒库量也将缓释明年国内的减量,但是从当前数据来看,垒库情况不容乐观。从可统计口径出发,当前样本为10个港口库存仅1300万吨,远低于2014年时候的2000多万吨。而考虑样本外的库存,通过进口数据以及各个地区的产量数据反推,预计样本外的增量库存在600万吨左右,主要集中在广东、福建,其在禁矿后的报关进口量份额与当地的铁产量份额出现了较大的匹配差异,可以认为有部分铁厂其实并没有采购到足量的原料库存,未来面临着行业洗牌。随着禁矿窗口的临近,国内铁厂减产将提前。供应减量的发生将对镍价形成支撑。

综上所述,短期在没有出现实质减产的情况下,钢价依旧难有好转,镍价在钢市的负反馈下,技术上表现仍偏弱,但随着印尼矿进口窗口关闭临近,国内铁厂减产预期增强,或对镍价形成支撑。关注镍价下方11万的支撑以及不锈钢大户钢厂博弈对钢价的影响。

中国化工制造网将随时为您更新相关信息,请持续关注本网资讯动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯