国内纯碱期货服务企业的思考与对策

由于近年来纯碱价格波动较大,纯碱企业急需利用纯碱期货作为避险工具。纯碱期货品种上市之后,各方企业、机构将会积极参与到纯碱期货交易及其衍生的场外期权、期现套利等市场行为之中。企业如果能在上市初期开始参与纯碱期货前期工作,提前准备,提前布局,依托企业现有经营成本、销售渠道、信息等优势,深耕原盐、合成氨、石灰石、玻璃、洗涤剂等相关产业链,通过纯碱期货提高经营的稳定性和利润水平,并尽快适应、发展并完善新的业务销售模式,可提升企业的竞争力。

纯碱期货对于现货企业来讲,第一是起到了发现价格的作用,第二是给企业提供了规避价格波动风险的工具,第三是对企业的生产经营计划决策提供有效的参考,运用得当还可将实物库存与虚拟库存灵活转换,优化管理库存。第四,企业可利用期货信用仓单和仓单抵押等方式扩展融资渠道。在国民经济层面,有助于稳定行业经济,为政府提供决策参考,促进经济国际化,取得大宗商品国际定价权,完善市场经济,淘汰落后产能。

郑商所对全国纯碱行业进行了相当长时间的调研,并在7月1日开始征集交割品牌、免检品牌、交割厂库与交割仓库,符合一定的条件(产能50万吨以上、质量好、市场认可度高)的企业可以申请交割免检品牌以及交割厂库仓库。如果申请成功,纯碱期货上市以后,对于企业的知名度、信用度等将有很大的提升。

纯碱品种介绍

纯碱成分为碳酸钠,化学式Na2CO3,俗称苏打、碱灰、碱面或洗涤碱,英文名称为Soda Ash,是化工基本原料,白色无气味粉末或颗粒,高温下易分解,强电解质盐类,易溶于水,水溶液呈碱性。纯碱有一定的腐蚀性,稳定性较强,但高温下也可分解生成氧化钠和二氧化碳。长期暴露在空气中,能吸收空气中的水分及二氧化碳,生成碳酸氢钠。纯碱可分别与酸、盐、碱发生化学反应。

纯碱分为轻碱和重碱,国内纯碱企业的重质化率一般在40%—60%,即生产线产能设计决定最高可将40%—60%的纯碱产能加工转化为重碱,在这一比率内,纯碱生产企业可以根据下游需求和轻重碱价格决定产出的轻重碱比例,2018年重碱占比54%。重碱主要是作为平板玻璃生产的原料,轻碱主要用于日用玻璃、洗涤剂、食品行业等。轻碱密度为500—600kg/m3,呈白色结晶粉末状;重碱密度为1000—1200kg/m3,呈白色细小颗粒状。与轻碱相比,重碱具有坚实、颗粒大、密度高、吸湿低、不易结块、不易飞扬、流动性好等特点。

纯碱由于生产工艺的不同有不同的原料来源,联碱法的原料主要是原盐和合成氨,氨碱法的原料主要是原盐和石灰石,天然减法的主要原料是天然碱。

2018年,联碱法约占49%,产量1100万—1200万吨,并有约1300万吨副产品氯化铵;氨碱法占45%,产量约1000万吨;天然碱法占6%;其中联碱法占比有上升趋势。

纯碱产能2017年为3035万吨、2018年为3091万吨、2019年为3254万吨;产量2017年为2715万吨、2018年为2582万吨、2019年为2680万吨;开工率2017年为89.5%、2018年为83.6%、2019年约为82.4%。整体来看呈现产能渐增、产量稳中趋减、开工率下滑的态势。

纯碱期货合约说明

纯碱期货是交易所制定的标准化合约,交易单位为20吨/手,该合约规定了基准交割品为符合国标II类优等品规定的重质纯碱,且氯化钠含量0.6%,实行免检品牌制度。买卖双方集中在交易所撮合交易平台上交易,实行的是保证金制度,最低交易保证金为合约价值的5%,交易代码SA,并且每日无负债结算。

纯碱价格走势分析

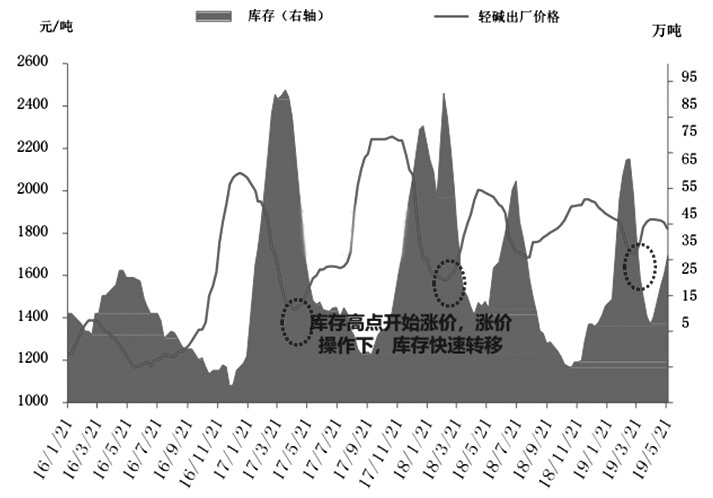

我国纯碱价格2012—2016年处于底部盘整区域,轻质纯碱价格区间在1200—1400元/吨,重碱价格区间在1400—1600元/吨。但自2016年年底开始,纯碱价格出现大幅振荡,轻碱价格2017年年底、2018年年初达到2300元/吨,重碱价格达到2500元/吨。2019年年初以来国内纯碱市场整体走势平稳中有所走弱,下游需求相对较弱,价格普遍下行。相对来讲,轻碱价格趋弱,而重碱价格反而有所走强。国内轻碱市场主流价格1500元/吨左右,重质碱市场主流价格在1850—1950元/吨,沙河地区重碱价格达到1900元/吨左右。

由于氨碱法和联碱法在生产过程中产生较多的废水、废渣,同时属于高耗能产业,对于环境有一定影响,当前纯碱产能所处地域环保压力大,大多数纯碱产能会受到环保收紧的影响,相关纯碱供给量为1938万吨,占总产能比例为79%。

因轻碱下游用户多为中小企业,受环保政策影响较大。上半年响水等化工安全事故接连发生,江苏省出台严格的化工行业调整政策,全省50个化工园区将压减至20个左右,化工生产企业数量大幅减少,使得轻碱需求进一步减少。

企业如何利用纯碱期货规避经营风险

套期保值

套期保值是期货市场的基本功能之一,企业应按实际情况进行套期保值操作,与现货的品种、规模、方向、期限相匹配,持仓规模应当与现货及资金实力相适应。纯碱企业在生产出纯碱的同时在期货市场进行卖空操作,锁定利润,规避市场价格波动所造成的风险。套期保值需要择时择机、根据情况操作,实际操作中参与期货套保有时候需要考虑基差变化,并且需要考虑基差变化主要是现货价格的影响还是期货发现价格功能的影响,确定最佳的入市套保时机。

企业利用期货套期保值功能可以规避经营风险,以下结合相关纯碱企业的具体情况,分析如何通过纯碱期货进行套期保值。因为纯碱企业是连续生产企业,除检修外并不停产,与上下游企业多是长单供需协议,此类型的生产企业需要采用库存套保原则,而不能采用合同数量套保原则或者产量套保原则。

纯碱期货挂牌交易后,根据企业的生产规模,包含原料库存和生产线半成品折合相应的纯碱产量,再加上纯碱的成品库存,同时将轻碱按照市场价格折算为重碱的数量,如得出所有库存对应重碱为4万吨,对应纯碱期货合约20吨/手是2000手合约,假定重碱销售价格为1800元,足额套保最少占用保证金需2000×1800×20×0.05=360万元,加上200%的保证金准备,需要投入1080万元进行套期保值。

由于纯碱价格的周期性变化,并且企业利润可以承担一部分套期保值风险,实际入市的套期保值数量一般不高于企业库存量的50%,所需要套期保值的资金缩减为540万元。当预期纯碱价格处于上升周期中,需要进行套期保值的数量更少,那么套期保值的资金占用将进一步减少。

当纯碱价格下行,出现价格风险时,入市进行上述卖出套期保值操作。如果纯碱价格触底回升或者出现上涨行情,减少卖出套保数量或者不需要进行套期保值,使纯碱企业最大限度避免风险和获取更大收益。

利用纯碱期货价格变化辅助企业进行风险管理

企业在经营过程中会出现各种风险,因此要利用期货市场的远期定价功能,通过期货的价格变化和期货的发现价格功能,提前分析价格变化趋势,结合企业对价格的预期和既往经验,调整产品的价格、库存。

如果远期期货价格较低并处于期货贴水较大的情况,要尽可能消化和减少原料和成品库存,原材料以远期采购为主。如果远期期货价格明显升水,积极采购原料,并适当增加库存周期,同时根据近远期期货价格的关系以及与现货价格的对比,对未来签订长期合同及经营规划提供相对超前的帮助。根据期货价格变化的趋势,采用期货或场外期权对冲风险,相当于对企业经营增加了一项保险措施。

通过纯碱期货可以展开的相关业务

纯碱期货上市后企业未来可能会出现一些新的业务模式,例如信用仓单、套利、基差贸易、仓单服务、含权贸易等。

信用仓单

如果申请生产企业厂库和贸易商厂库,纯碱期货挂牌交易后,企业可以用未来几个月的产量向交易所申请信用仓单,仓单的有效期为2个月,这部分仓单可以在交易所冲抵保证金,同时也可抵押给银行进行融资。申请的厂库可以在交割月前向交易所申请信用仓单,以银行信用保函形式或者将现金打到交易所指定保证金账户,在交割月之前也可随时注销信用仓单。相对于实物仓单来说,注册和注销都比较便捷,仓单注册后可在交易所网站上查询到,对市场价格的预期具有一定的引领作用,可以作为一种工具灵活使用,也可将仓单进行转让,在不占用资金的同时还可取得一定的收益。

参与期货交割

纯碱期货上市后,企业可通过注册厂库或仓库仓单,在纯碱期货价格比较合适时卖出期货,合约到期时进行仓单交割,实现通过期货交易销售产品。同时,如果预期纯碱价格将进入价格下降周期或者当前纯碱期货价格明显高于当前现货价格及未来价格,企业的近期和远期合约可根据生产量以及可以形成的仓单数量,进行卖出纯碱期货操作,在未来进行期货交割,或者在进行现货销售后平仓相应的期货头寸。

基差贸易

基差贸易就是与买方(下游玻璃企业、贸易商、投资机构等)签框架协议,按照某一特定时间期货盘面价格+升贴水(运费、仓储费、资金利息等一些费用)的方式进行交易。特别是重碱的下游产品玻璃也有玻璃期货,纯碱期货与玻璃期货之间存在内在联系和操作的便利性,因此进行点价贸易将是未来纯碱生产企业和玻璃生产企业,以及纯碱贸易企业之间贸易定价和结算形式的方向。化工产品标准化程度较高,单笔交易数量大,点价贸易将会成为未来的贸易主流。

期现套利、跨期套利和跨品种套利

期货套利一般发生在期货与现货价格(期现套利)、近期与远期价格(跨期套利)、相关品种(跨品种套利)的价差出现不合理情况时,如价差过大可以做价差收敛套利,做空高价品种做多低价品种。

由于纯碱期货的价格与玻璃的产能有较大的相关性,因此玻璃产能扩大,对纯碱需求增加,纯碱价格上升;纯碱产能上升,纯碱供应增加,纯碱价格降低。企业可通过玻璃产能与纯碱产能的变化和对比,以及玻璃需求情况和季节性,进行纯碱期货与玻璃期货之间的套利操作。特别当纯碱和玻璃的利润向玻璃倾斜时,通过对纯碱期货和玻璃期货之间的套利操作,将玻璃利润通过套利操作转移到纯碱环节,弥补纯碱企业的利润。

当前联碱法产能基本达到纯碱产能的一半,并且有继续扩大的趋势。联碱法生产工艺有1∶1.1的副产品氯化铵产出,氯化铵年产量约1300万吨,数量较为庞大,氯化铵属于氮肥,其氮含量为尿素的二分之一,市场价格约为尿素的三分之一,主要用于复合肥生产。当前上市的尿素期货与氯化铵价格相关性较高,同时纯碱与氯化铵是同一工艺的两种产品,价格相关性较强,进行纯碱期货与尿素期货的套利操作也不失为一种较好的跨品种套利选择。

纯碱期货对于现货企业来讲,第一是起到了发现价格的作用,第二是给企业提供了规避价格波动风险的工具,第三是对企业的生产经营计划决策提供有效的参考,运用得当还可将实物库存与虚拟库存灵活转换,优化管理库存。第四,企业可利用期货信用仓单和仓单抵押等方式扩展融资渠道。在国民经济层面,有助于稳定行业经济,为政府提供决策参考,促进经济国际化,取得大宗商品国际定价权,完善市场经济,淘汰落后产能。

郑商所对全国纯碱行业进行了相当长时间的调研,并在7月1日开始征集交割品牌、免检品牌、交割厂库与交割仓库,符合一定的条件(产能50万吨以上、质量好、市场认可度高)的企业可以申请交割免检品牌以及交割厂库仓库。如果申请成功,纯碱期货上市以后,对于企业的知名度、信用度等将有很大的提升。

纯碱品种介绍

纯碱成分为碳酸钠,化学式Na2CO3,俗称苏打、碱灰、碱面或洗涤碱,英文名称为Soda Ash,是化工基本原料,白色无气味粉末或颗粒,高温下易分解,强电解质盐类,易溶于水,水溶液呈碱性。纯碱有一定的腐蚀性,稳定性较强,但高温下也可分解生成氧化钠和二氧化碳。长期暴露在空气中,能吸收空气中的水分及二氧化碳,生成碳酸氢钠。纯碱可分别与酸、盐、碱发生化学反应。

纯碱分为轻碱和重碱,国内纯碱企业的重质化率一般在40%—60%,即生产线产能设计决定最高可将40%—60%的纯碱产能加工转化为重碱,在这一比率内,纯碱生产企业可以根据下游需求和轻重碱价格决定产出的轻重碱比例,2018年重碱占比54%。重碱主要是作为平板玻璃生产的原料,轻碱主要用于日用玻璃、洗涤剂、食品行业等。轻碱密度为500—600kg/m3,呈白色结晶粉末状;重碱密度为1000—1200kg/m3,呈白色细小颗粒状。与轻碱相比,重碱具有坚实、颗粒大、密度高、吸湿低、不易结块、不易飞扬、流动性好等特点。

纯碱由于生产工艺的不同有不同的原料来源,联碱法的原料主要是原盐和合成氨,氨碱法的原料主要是原盐和石灰石,天然减法的主要原料是天然碱。

2018年,联碱法约占49%,产量1100万—1200万吨,并有约1300万吨副产品氯化铵;氨碱法占45%,产量约1000万吨;天然碱法占6%;其中联碱法占比有上升趋势。

纯碱产能2017年为3035万吨、2018年为3091万吨、2019年为3254万吨;产量2017年为2715万吨、2018年为2582万吨、2019年为2680万吨;开工率2017年为89.5%、2018年为83.6%、2019年约为82.4%。整体来看呈现产能渐增、产量稳中趋减、开工率下滑的态势。

纯碱期货合约说明

纯碱期货是交易所制定的标准化合约,交易单位为20吨/手,该合约规定了基准交割品为符合国标II类优等品规定的重质纯碱,且氯化钠含量0.6%,实行免检品牌制度。买卖双方集中在交易所撮合交易平台上交易,实行的是保证金制度,最低交易保证金为合约价值的5%,交易代码SA,并且每日无负债结算。

纯碱价格走势分析

我国纯碱价格2012—2016年处于底部盘整区域,轻质纯碱价格区间在1200—1400元/吨,重碱价格区间在1400—1600元/吨。但自2016年年底开始,纯碱价格出现大幅振荡,轻碱价格2017年年底、2018年年初达到2300元/吨,重碱价格达到2500元/吨。2019年年初以来国内纯碱市场整体走势平稳中有所走弱,下游需求相对较弱,价格普遍下行。相对来讲,轻碱价格趋弱,而重碱价格反而有所走强。国内轻碱市场主流价格1500元/吨左右,重质碱市场主流价格在1850—1950元/吨,沙河地区重碱价格达到1900元/吨左右。

图为纯碱价格走势

由于氨碱法和联碱法在生产过程中产生较多的废水、废渣,同时属于高耗能产业,对于环境有一定影响,当前纯碱产能所处地域环保压力大,大多数纯碱产能会受到环保收紧的影响,相关纯碱供给量为1938万吨,占总产能比例为79%。

因轻碱下游用户多为中小企业,受环保政策影响较大。上半年响水等化工安全事故接连发生,江苏省出台严格的化工行业调整政策,全省50个化工园区将压减至20个左右,化工生产企业数量大幅减少,使得轻碱需求进一步减少。

重碱的下游新增浮法线较多,重碱的需求会进一步增加,重碱与轻碱之间的价差有所扩大。

图为2016—2019年纯碱库存、价格对比

企业如何利用纯碱期货规避经营风险

套期保值

套期保值是期货市场的基本功能之一,企业应按实际情况进行套期保值操作,与现货的品种、规模、方向、期限相匹配,持仓规模应当与现货及资金实力相适应。纯碱企业在生产出纯碱的同时在期货市场进行卖空操作,锁定利润,规避市场价格波动所造成的风险。套期保值需要择时择机、根据情况操作,实际操作中参与期货套保有时候需要考虑基差变化,并且需要考虑基差变化主要是现货价格的影响还是期货发现价格功能的影响,确定最佳的入市套保时机。

企业利用期货套期保值功能可以规避经营风险,以下结合相关纯碱企业的具体情况,分析如何通过纯碱期货进行套期保值。因为纯碱企业是连续生产企业,除检修外并不停产,与上下游企业多是长单供需协议,此类型的生产企业需要采用库存套保原则,而不能采用合同数量套保原则或者产量套保原则。

纯碱期货挂牌交易后,根据企业的生产规模,包含原料库存和生产线半成品折合相应的纯碱产量,再加上纯碱的成品库存,同时将轻碱按照市场价格折算为重碱的数量,如得出所有库存对应重碱为4万吨,对应纯碱期货合约20吨/手是2000手合约,假定重碱销售价格为1800元,足额套保最少占用保证金需2000×1800×20×0.05=360万元,加上200%的保证金准备,需要投入1080万元进行套期保值。

由于纯碱价格的周期性变化,并且企业利润可以承担一部分套期保值风险,实际入市的套期保值数量一般不高于企业库存量的50%,所需要套期保值的资金缩减为540万元。当预期纯碱价格处于上升周期中,需要进行套期保值的数量更少,那么套期保值的资金占用将进一步减少。

当纯碱价格下行,出现价格风险时,入市进行上述卖出套期保值操作。如果纯碱价格触底回升或者出现上涨行情,减少卖出套保数量或者不需要进行套期保值,使纯碱企业最大限度避免风险和获取更大收益。

利用纯碱期货价格变化辅助企业进行风险管理

企业在经营过程中会出现各种风险,因此要利用期货市场的远期定价功能,通过期货的价格变化和期货的发现价格功能,提前分析价格变化趋势,结合企业对价格的预期和既往经验,调整产品的价格、库存。

如果远期期货价格较低并处于期货贴水较大的情况,要尽可能消化和减少原料和成品库存,原材料以远期采购为主。如果远期期货价格明显升水,积极采购原料,并适当增加库存周期,同时根据近远期期货价格的关系以及与现货价格的对比,对未来签订长期合同及经营规划提供相对超前的帮助。根据期货价格变化的趋势,采用期货或场外期权对冲风险,相当于对企业经营增加了一项保险措施。

通过纯碱期货可以展开的相关业务

纯碱期货上市后企业未来可能会出现一些新的业务模式,例如信用仓单、套利、基差贸易、仓单服务、含权贸易等。

信用仓单

如果申请生产企业厂库和贸易商厂库,纯碱期货挂牌交易后,企业可以用未来几个月的产量向交易所申请信用仓单,仓单的有效期为2个月,这部分仓单可以在交易所冲抵保证金,同时也可抵押给银行进行融资。申请的厂库可以在交割月前向交易所申请信用仓单,以银行信用保函形式或者将现金打到交易所指定保证金账户,在交割月之前也可随时注销信用仓单。相对于实物仓单来说,注册和注销都比较便捷,仓单注册后可在交易所网站上查询到,对市场价格的预期具有一定的引领作用,可以作为一种工具灵活使用,也可将仓单进行转让,在不占用资金的同时还可取得一定的收益。

参与期货交割

纯碱期货上市后,企业可通过注册厂库或仓库仓单,在纯碱期货价格比较合适时卖出期货,合约到期时进行仓单交割,实现通过期货交易销售产品。同时,如果预期纯碱价格将进入价格下降周期或者当前纯碱期货价格明显高于当前现货价格及未来价格,企业的近期和远期合约可根据生产量以及可以形成的仓单数量,进行卖出纯碱期货操作,在未来进行期货交割,或者在进行现货销售后平仓相应的期货头寸。

基差贸易

基差贸易就是与买方(下游玻璃企业、贸易商、投资机构等)签框架协议,按照某一特定时间期货盘面价格+升贴水(运费、仓储费、资金利息等一些费用)的方式进行交易。特别是重碱的下游产品玻璃也有玻璃期货,纯碱期货与玻璃期货之间存在内在联系和操作的便利性,因此进行点价贸易将是未来纯碱生产企业和玻璃生产企业,以及纯碱贸易企业之间贸易定价和结算形式的方向。化工产品标准化程度较高,单笔交易数量大,点价贸易将会成为未来的贸易主流。

期现套利、跨期套利和跨品种套利

期货套利一般发生在期货与现货价格(期现套利)、近期与远期价格(跨期套利)、相关品种(跨品种套利)的价差出现不合理情况时,如价差过大可以做价差收敛套利,做空高价品种做多低价品种。

期现套利就是现货和期货之间的基差达到一定的低点时,买入现货卖出相应数量的期货,等到价差回升时,卖出现货买入期货平仓,获得价差利润。期现套利的最大优势是买入现货卖出期货可以抵消价格涨跌的风险,无论价格涨跌都有获利机会。纯碱企业有着现货优势,不需要外采现货,在现货和期货的基差合适时可随时抓住期现套利的机会。跨期套利是利用纯碱的不同合约之间由于供应或需求的变化引起的价差变化,进行买近卖远或者卖近买远的操作。跨品种套利是利用品种的相关性,如上下游品种、替代性品种以及同一品种不同成分、同一工艺的多个产品等之间的价格差值变化进行的操作。

图为浮法玻璃产能与重碱价格对比

由于纯碱期货的价格与玻璃的产能有较大的相关性,因此玻璃产能扩大,对纯碱需求增加,纯碱价格上升;纯碱产能上升,纯碱供应增加,纯碱价格降低。企业可通过玻璃产能与纯碱产能的变化和对比,以及玻璃需求情况和季节性,进行纯碱期货与玻璃期货之间的套利操作。特别当纯碱和玻璃的利润向玻璃倾斜时,通过对纯碱期货和玻璃期货之间的套利操作,将玻璃利润通过套利操作转移到纯碱环节,弥补纯碱企业的利润。

图为纯碱与氯化铵价格走势对比

当前联碱法产能基本达到纯碱产能的一半,并且有继续扩大的趋势。联碱法生产工艺有1∶1.1的副产品氯化铵产出,氯化铵年产量约1300万吨,数量较为庞大,氯化铵属于氮肥,其氮含量为尿素的二分之一,市场价格约为尿素的三分之一,主要用于复合肥生产。当前上市的尿素期货与氯化铵价格相关性较高,同时纯碱与氯化铵是同一工艺的两种产品,价格相关性较强,进行纯碱期货与尿素期货的套利操作也不失为一种较好的跨品种套利选择。

综上所述,纯碱生产企业可以利用纯碱期货保障企业的经营、降低企业经营风险、保证和提高利润水平,而纯碱期货的上市将为企业打开更新、更好、更广阔的发展空间。

中国化工制造网将随时为您更新相关信息,请持续关注本网资讯动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯