天然橡胶与合成橡胶行情均呈区间震荡

2019年8月份,天然橡胶与合成橡胶行情均呈现区间震荡,但从价格重心看,天然橡胶价格重心出现下移,而合成橡胶价格重心则出现上移,交易则均一般。

行情回顾

天然橡胶:

8月份,天然橡胶行情呈现区间震荡。期货方面,由于中美贸易摩擦升级,沪胶在月初下滑,1909合约跌至10230点,2001合约则跌至11120点。因跌后存在反弹预期,且因1-9合约价差扩大,主力移仓持续加速,7日主力换至2001合约。12日,20#胶上市首日出现修复性上涨,但由于中美贸易摩擦不断反复,并未能改变沪胶弱势。下旬,避险情绪升温再度压制大宗品,天胶承压,不过由于进口胶成本增加而使得现货抗跌,且因为汽车利好政策,沪胶迅速出现反弹,至11870点。现货方面,上旬交易平平,中旬则因为部分下游企业受水灾影响而抑制接盘,交投受到拖拽,不过由于进口胶成本在人民币贬值影响下提高,业者低位出货意向却不高。下旬,泰国烟片减产计划及人民币贬值支撑价格,但因为下游维持刚需采购,实际交易一般。

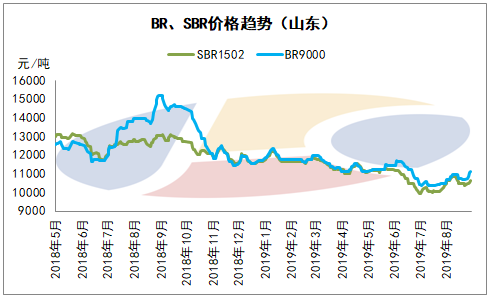

合成橡胶:

8月份,国内合成橡胶行情处于区间震荡,价格重心环比上移。由于中石化和中石油等企业提高合成橡胶价格并出现密集调高的情况,且因为丁二烯内外盘上扬等提振,上旬合成橡胶市场氛围升温,报盘上探,齐鲁1502/1502E报价最高至10900元/吨,齐鲁顺丁胶价格则高至11000元/吨。但是随着部分企业的丁二烯出现流拍,中间性接盘渐渐放缓,行情转向震荡。中旬,成本固然继续起到支撑,但因获利盘回吐且部分地区的轮胎企业受台风影响而减产或停工,市场压力加大,报盘渐渐走低并至倒挂,交易清淡。下旬,丁二烯外盘的意外升高以及中石化推高丁二烯均提供利好,而现货资源也成为炒作的由头,加之供方在29日提高丁苯和顺丁橡胶价格,业者报盘均有上移,但实际交易一般。

趋势分析

(1)丁二烯:由于部分装置检修且因为外盘价格较高影响进口,丁二烯价格在上旬依然有望居高。但是随着齐翔丁二烯外销和华宇丁二烯装置重启,供应存在增加预期,同时下游橡胶生产企业却因为成本压制而控制生产,供需面存在调整,中下旬行情存在下滑空间。

(2)供应:丁苯橡胶方面,扬子丁苯橡胶装置虽有恢复满负荷运行的计划,但考虑到成本高企的压制,民营企业丁苯橡胶装置的生产却依然会受到抑制,同时部分装置也有停车计划,再结合6月份以来的排产量下降,供量总体受限。顺丁橡胶方面,独山子石化和蓝德化工装置计划重启,燕山石化和茂名石化等装置存在不同程度减量计划,同时民营企业在丁二烯价格高企的情况下也会控制生产,总体供应减少。

(3)需求:数据显示,2019年7月份,中国汽车产销分别完成180万辆和180.8万辆,产销量环比分别下降5%和12.1%,同比分别下降11.9%和1.3%,同比降幅收窄。进入9月份,即将迎来“金九银十”,汽车与轮胎行业均受益,需求将好于8月份。不过,考虑到可能存在的环保影响以及宏观环境,受益程度受限。

(4)预测:天然橡胶:主产区处于雨季影响割胶,同时轮胎企业开工率缓慢提升则带动需求,天然橡胶市场在9月上旬将偏好。但毕竟未来天胶进口量有望提升,同时国庆前部分地区或将受到环保影响,中下旬制品企业的生产将受到影响,届时行情将有回落风险。预计,天然橡胶行情在9月中上旬偏强,中下旬则有回跌风险。

行情回顾

天然橡胶:

数据来源:金联创

8月份,天然橡胶行情呈现区间震荡。期货方面,由于中美贸易摩擦升级,沪胶在月初下滑,1909合约跌至10230点,2001合约则跌至11120点。因跌后存在反弹预期,且因1-9合约价差扩大,主力移仓持续加速,7日主力换至2001合约。12日,20#胶上市首日出现修复性上涨,但由于中美贸易摩擦不断反复,并未能改变沪胶弱势。下旬,避险情绪升温再度压制大宗品,天胶承压,不过由于进口胶成本增加而使得现货抗跌,且因为汽车利好政策,沪胶迅速出现反弹,至11870点。现货方面,上旬交易平平,中旬则因为部分下游企业受水灾影响而抑制接盘,交投受到拖拽,不过由于进口胶成本在人民币贬值影响下提高,业者低位出货意向却不高。下旬,泰国烟片减产计划及人民币贬值支撑价格,但因为下游维持刚需采购,实际交易一般。

合成橡胶:

数据来源:金联创

8月份,国内合成橡胶行情处于区间震荡,价格重心环比上移。由于中石化和中石油等企业提高合成橡胶价格并出现密集调高的情况,且因为丁二烯内外盘上扬等提振,上旬合成橡胶市场氛围升温,报盘上探,齐鲁1502/1502E报价最高至10900元/吨,齐鲁顺丁胶价格则高至11000元/吨。但是随着部分企业的丁二烯出现流拍,中间性接盘渐渐放缓,行情转向震荡。中旬,成本固然继续起到支撑,但因获利盘回吐且部分地区的轮胎企业受台风影响而减产或停工,市场压力加大,报盘渐渐走低并至倒挂,交易清淡。下旬,丁二烯外盘的意外升高以及中石化推高丁二烯均提供利好,而现货资源也成为炒作的由头,加之供方在29日提高丁苯和顺丁橡胶价格,业者报盘均有上移,但实际交易一般。

趋势分析

(1)丁二烯:由于部分装置检修且因为外盘价格较高影响进口,丁二烯价格在上旬依然有望居高。但是随着齐翔丁二烯外销和华宇丁二烯装置重启,供应存在增加预期,同时下游橡胶生产企业却因为成本压制而控制生产,供需面存在调整,中下旬行情存在下滑空间。

(2)供应:丁苯橡胶方面,扬子丁苯橡胶装置虽有恢复满负荷运行的计划,但考虑到成本高企的压制,民营企业丁苯橡胶装置的生产却依然会受到抑制,同时部分装置也有停车计划,再结合6月份以来的排产量下降,供量总体受限。顺丁橡胶方面,独山子石化和蓝德化工装置计划重启,燕山石化和茂名石化等装置存在不同程度减量计划,同时民营企业在丁二烯价格高企的情况下也会控制生产,总体供应减少。

(3)需求:数据显示,2019年7月份,中国汽车产销分别完成180万辆和180.8万辆,产销量环比分别下降5%和12.1%,同比分别下降11.9%和1.3%,同比降幅收窄。进入9月份,即将迎来“金九银十”,汽车与轮胎行业均受益,需求将好于8月份。不过,考虑到可能存在的环保影响以及宏观环境,受益程度受限。

(4)预测:天然橡胶:主产区处于雨季影响割胶,同时轮胎企业开工率缓慢提升则带动需求,天然橡胶市场在9月上旬将偏好。但毕竟未来天胶进口量有望提升,同时国庆前部分地区或将受到环保影响,中下旬制品企业的生产将受到影响,届时行情将有回落风险。预计,天然橡胶行情在9月中上旬偏强,中下旬则有回跌风险。

合成橡胶:丁二烯在资源等支撑下价格高企甚至具有探涨空间将提高合成橡胶成本,进而影响供应并对其价格构成支撑,但是考虑到丁二烯下游企业减停产增多将逐渐拖拽其价格,同时环保的不确定性也会影响终端制品生产,而天然橡胶也具有压制作用,中下旬压力将加大。就节点而言,合成橡胶在上旬具有探涨空间,中下旬因谨慎等因素影响,恐将转向震荡甚至具有回调空间。

中国化工制造网将随时为您更新相关信息,请持续关注本网资讯动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯