支撑不足 胶价振荡下行可能性较大

目前橡胶价格已处相对低位,且下游实际消费情况好于预期,需警惕价格上行风险,可利用看跌期权构建比例价差组合。

主产国产出情况转好

今年前4个月三大出口国进一步降低了出口水平,三大橡胶主产国累计出口量下降了约26.89万吨。

但8月19日泰国消息称,泰国将不会延长限制橡胶出口方案的期限。预计未来各个出产国仍将积极通过砍伐胶林、补贴等其他政策提振胶价。

国内橡胶整体供应量略有下降

海关总署数据显示,今年1—6月我国累计进口天然橡胶106万吨,相比去年同期减少了13万吨。虽然6月进口量受到合成橡胶进口政策的影响回升至22万吨,与去年同期基本持平,但是结合2019年上半年累计进口量来看,天然橡胶进口整体仍处于下降趋势。就国内生产而言,此前云南、海南橡胶(601118)主产区持续干旱或对今年下半年国内整体橡胶产量造成一定影响。

今年对合成橡胶进行严查的海关新政则对4—6月的进口量产生了明显影响。4月进口量大幅增长至37万吨,新政施行后,2019年上半年合成橡胶进口总量较去年同期减少6.07%,其中,6月单月进口量较去年同期大幅下降15万吨。产量方面,2019年1—7月累计合成橡胶产量仍然有进一步的提升,达到398.8万吨,同比增加26%。

实际轮胎消费好于预期

2019年轮胎行业受政策及自身产能过剩等因素影响,20年来首次出现产量下降,第一季度降幅尤其明显。今年1—3月轮胎累计产量同比依然下降了10.85%,不过根据国家统计局数据,第二季度轮胎产量有所提升,目前1—7月累计产量达到51530.2万条,累计产量的同比变化已由负转正,增长率达2.7%。

国内轮胎出口受去年年末欧盟、今年年初美国的双反政策影响较大,今年全钢胎、半钢胎出口方向由原先的美欧逐渐向中东转移,国内大型轮胎企业的利润来源也逐渐转向海外投资设厂。我国贸易商通过“一带一路”等方式,寻求其他的出口路线,据消息称,今年1—5月轮胎重镇山东省东营市向“一带一路”沿线出口轮胎产品超过40亿元,同比增长约30%。

从海关公布的整体出口数据来看,轮胎的出口数据表现并没有出现想象中下滑,在经历了前两个月的低迷后,今年前6个月累计出口轮胎达24891万条,同比增长5.40%。从具体数据来看,目前对欧盟轮胎出口并未受到太大打击,1—6月出口仍有小幅提升,出口金额为12.86亿元。但对美轮胎出口出现明显下滑,1—6月出口下降至8.459亿元,同比减少约2.58亿元。虽然整体出口情况好于预期,失去大量美国市场后,未来国内轮胎出口仍可能遇到发展瓶颈。

根据汽车工业协会的数据,前7个月汽车产销量为1393.30万辆以及1413.20万辆,分别同比减少了13.50%、11.40%。尽管相比之前的发展状况,汽车行业略有所好转,但其整体低迷的趋势对于国内轮胎的产销仍会造成一定影响。

期权策略分析

目前宏观面对于胶价支撑不足,今年上游供应虽有一定概率回落,但预计仍处高位,且近几个月进入东南亚主产国高产期。短期内仍认为胶价振荡下行可能性较大,但因目前橡胶价格已处相对低位,且下游行情相比预期有一定起色,实际消费情况好于预期,仍需警惕价格上行风险。针对这一判断,相关策略设计如下:

保守策略,鉴于当前基本面有一定上涨风险,并综合考虑到1901合约未来可能存在的下跌。稳妥起见,考虑当RU2001价格跌至11000元/吨附近时,卖出RU2001P10500期权赚取时间价值。若价格短期内大幅下跌,则考虑卖出行权价格更低的虚值看跌期权,若价格短期内大幅上涨,则放弃交易机会。

进取策略,基于未来价格可能略有下跌,同时为了防范上涨风险,可以考虑构建看跌期权比例价差组合。该策略由卖出4手行权价为10250元/吨的RU2001看跌期权以及买入1手行权价为11250元/吨的看跌期权组成,计划偏长期持有。

根据8月23日收盘行情来看,RU2001合约收盘价格为11385元/吨,RU2001P10250合约当日成交均价为144元/吨,RU2001P11250合约当日成交均价为495元/吨。每一套卖出比例价差策略组合产生的净权利金收入大约为810元。投资者可以根据自身风险偏好,调整卖出期权对应的行权价。

构架看跌期权比例价差组合以赚取时间价值为主要目的,且在标的价格小幅下跌时收益较高,且防范了价格大幅上涨的风险。

以持有四个月,价格跌至10750元/吨为例,每套策略收益约为5700元。当价格小幅下跌时,随着该策略组合的持有时间越长,获取收益的概率越大。反之,在标的价格上涨时,只要长期持有该策略至到期,也能够保证获取少量的稳定收益。该策略持有两月后盈亏平衡点在10700元/吨附近。

资金准备方面,当标的价格大幅波动时,会使得本策略所占用保证金增加,预计每套策略运行期间最大资金占用为60000元。收益方面,以标的价格下跌至11000元/吨,持有三个月为例,届时平仓年化收益率约为19.77%。若价格进一步小幅下跌,则继续持有年化收益率更高。

主产国产出情况转好

2019年主产国总种植面积基本与前几年持平,维持在1215万公顷左右,目前全球产能增速逐渐趋缓。从之前频发的东南亚干旱以及印尼病虫害消息来看,今年上半年产量受到了一定影响。目前东南亚天气好转,产出逐渐恢复正常,上游产出情况对胶价的利好支撑正逐渐减少。

图为ANRPC成员国橡胶新种植面积(单位:万公顷)

今年前4个月三大出口国进一步降低了出口水平,三大橡胶主产国累计出口量下降了约26.89万吨。

但8月19日泰国消息称,泰国将不会延长限制橡胶出口方案的期限。预计未来各个出产国仍将积极通过砍伐胶林、补贴等其他政策提振胶价。

国内橡胶整体供应量略有下降

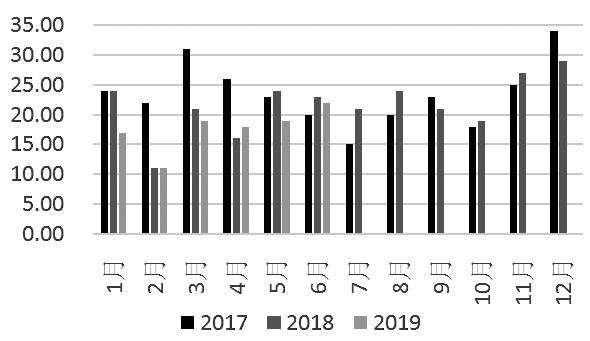

海关总署数据显示,今年1—6月我国累计进口天然橡胶106万吨,相比去年同期减少了13万吨。虽然6月进口量受到合成橡胶进口政策的影响回升至22万吨,与去年同期基本持平,但是结合2019年上半年累计进口量来看,天然橡胶进口整体仍处于下降趋势。就国内生产而言,此前云南、海南橡胶(601118)主产区持续干旱或对今年下半年国内整体橡胶产量造成一定影响。

图为中国近三年天然橡胶进口量(单位:万吨)

今年对合成橡胶进行严查的海关新政则对4—6月的进口量产生了明显影响。4月进口量大幅增长至37万吨,新政施行后,2019年上半年合成橡胶进口总量较去年同期减少6.07%,其中,6月单月进口量较去年同期大幅下降15万吨。产量方面,2019年1—7月累计合成橡胶产量仍然有进一步的提升,达到398.8万吨,同比增加26%。

实际轮胎消费好于预期

2019年轮胎行业受政策及自身产能过剩等因素影响,20年来首次出现产量下降,第一季度降幅尤其明显。今年1—3月轮胎累计产量同比依然下降了10.85%,不过根据国家统计局数据,第二季度轮胎产量有所提升,目前1—7月累计产量达到51530.2万条,累计产量的同比变化已由负转正,增长率达2.7%。

国内轮胎出口受去年年末欧盟、今年年初美国的双反政策影响较大,今年全钢胎、半钢胎出口方向由原先的美欧逐渐向中东转移,国内大型轮胎企业的利润来源也逐渐转向海外投资设厂。我国贸易商通过“一带一路”等方式,寻求其他的出口路线,据消息称,今年1—5月轮胎重镇山东省东营市向“一带一路”沿线出口轮胎产品超过40亿元,同比增长约30%。

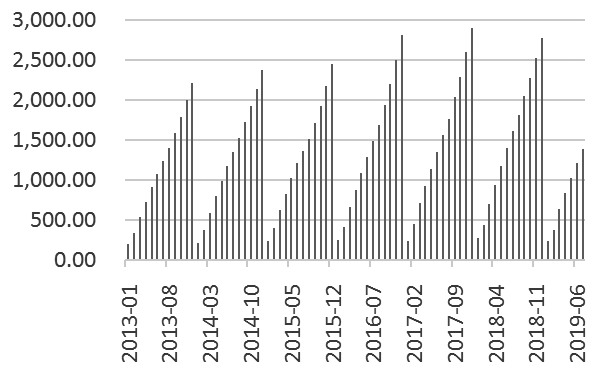

从海关公布的整体出口数据来看,轮胎的出口数据表现并没有出现想象中下滑,在经历了前两个月的低迷后,今年前6个月累计出口轮胎达24891万条,同比增长5.40%。从具体数据来看,目前对欧盟轮胎出口并未受到太大打击,1—6月出口仍有小幅提升,出口金额为12.86亿元。但对美轮胎出口出现明显下滑,1—6月出口下降至8.459亿元,同比减少约2.58亿元。虽然整体出口情况好于预期,失去大量美国市场后,未来国内轮胎出口仍可能遇到发展瓶颈。

图为中国近三年充气橡胶轮胎出口量(单位:万条)

根据汽车工业协会的数据,前7个月汽车产销量为1393.30万辆以及1413.20万辆,分别同比减少了13.50%、11.40%。尽管相比之前的发展状况,汽车行业略有所好转,但其整体低迷的趋势对于国内轮胎的产销仍会造成一定影响。

图为中国汽车累计产量(单位:万辆)

期权策略分析

目前宏观面对于胶价支撑不足,今年上游供应虽有一定概率回落,但预计仍处高位,且近几个月进入东南亚主产国高产期。短期内仍认为胶价振荡下行可能性较大,但因目前橡胶价格已处相对低位,且下游行情相比预期有一定起色,实际消费情况好于预期,仍需警惕价格上行风险。针对这一判断,相关策略设计如下:

保守策略,鉴于当前基本面有一定上涨风险,并综合考虑到1901合约未来可能存在的下跌。稳妥起见,考虑当RU2001价格跌至11000元/吨附近时,卖出RU2001P10500期权赚取时间价值。若价格短期内大幅下跌,则考虑卖出行权价格更低的虚值看跌期权,若价格短期内大幅上涨,则放弃交易机会。

进取策略,基于未来价格可能略有下跌,同时为了防范上涨风险,可以考虑构建看跌期权比例价差组合。该策略由卖出4手行权价为10250元/吨的RU2001看跌期权以及买入1手行权价为11250元/吨的看跌期权组成,计划偏长期持有。

根据8月23日收盘行情来看,RU2001合约收盘价格为11385元/吨,RU2001P10250合约当日成交均价为144元/吨,RU2001P11250合约当日成交均价为495元/吨。每一套卖出比例价差策略组合产生的净权利金收入大约为810元。投资者可以根据自身风险偏好,调整卖出期权对应的行权价。

构架看跌期权比例价差组合以赚取时间价值为主要目的,且在标的价格小幅下跌时收益较高,且防范了价格大幅上涨的风险。

以持有四个月,价格跌至10750元/吨为例,每套策略收益约为5700元。当价格小幅下跌时,随着该策略组合的持有时间越长,获取收益的概率越大。反之,在标的价格上涨时,只要长期持有该策略至到期,也能够保证获取少量的稳定收益。该策略持有两月后盈亏平衡点在10700元/吨附近。

资金准备方面,当标的价格大幅波动时,会使得本策略所占用保证金增加,预计每套策略运行期间最大资金占用为60000元。收益方面,以标的价格下跌至11000元/吨,持有三个月为例,届时平仓年化收益率约为19.77%。若价格进一步小幅下跌,则继续持有年化收益率更高。

风险提示:卖出期权对保证金占用较大,且标的价格短期内大幅波动时有追保风险,若价格在一个月内跌破10750元/吨时,则需根据实际情况考虑平仓可能。

中国化工制造网将随时为您更新相关信息,请持续关注本网资讯动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯