国内钾肥市场整体处于不断回落局面

2019年上半年已经结束,国内钾肥市场整体处于不断回落局面,今年港口进口钾库存量远超往年同期,供需矛盾凸显,致使价格出现不断下滑的局面。

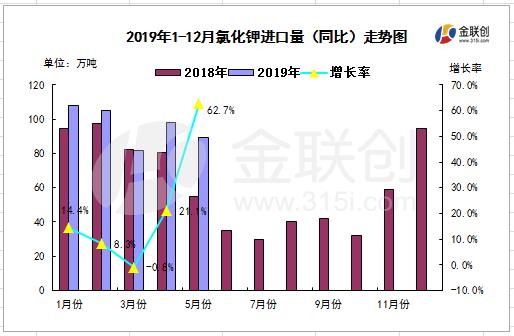

今年上半年国内氯化钾市场可谓是一路下行,传统的春耕市场并不旺盛,并未给氯化钾价格带来一定的支撑。港口进口钾库存不断攀升,经销商库存压力较大,国产钾、进口钾开始不断下调销售价格,但下游市场却进入销售淡季,对氯化钾需求减弱,氯化钾市场价格持续走低,目前已经触底。截至6月下旬,盐湖集团60%氯化钾各地到站报价多在2200元/吨,较年初下跌150元/吨,跌幅为6.38%,港口62%白钾主流报价在2300-2330元/吨,低端成交参考在2280-2300元/吨,较年初价格下跌250-300元/吨附近,跌幅约10.38%。

硫酸钾市场在上半年经历了一段低迷时期后开始稳中上行,随着出口关税的取消,硫酸钾出口量开始大幅增长,为硫酸钾市场带来了一定的利好支撑。1-5月份硫酸钾出口量约为14.56万吨,而去年同期出口量约为0.26万吨,涨幅约为5500%。五月份下游复合肥工厂生产水溶肥,对52%全水溶硫酸钾需求量增加,硫酸钾市场开始逐渐好转。目前曼海姆厂家主要以生产52%全水溶硫酸钾为主,市场价格偏高,主流出厂价格多在3000-3100元/吨,实际成交可谈。

氯化钾方面:从当前市场来看,下游对氯化钾的需求量不大,港口库存下降缓慢,国内市场供需矛盾不减。目前氯化钾市场价格已经触底,所以氯化钾价格下行空间有限,难有大涨大落。预计大合同在第四季度签订的可能性较大,在大合同签订之前氯化钾市场将维持低位窄幅波动为主。硫酸钾方面:硫酸钾走势相对坚稳,下游复合肥工厂对全水溶硫酸钾需求量较大,目前产销相对平衡,暂不会有明显回落趋势。近期南方烟草招标陆续启动,工厂和贸易商表示后期资源型硫酸钾或将有拉涨可能。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。

版权与免责声明:

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

今日推荐

产品资讯