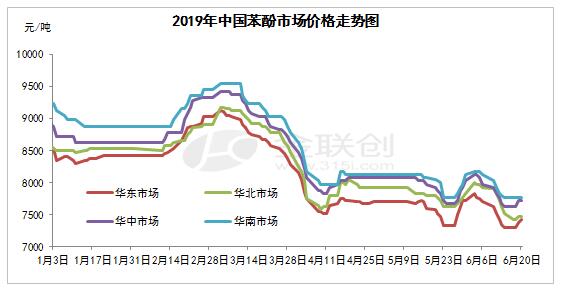

2019年上半年国内苯酚市场整体呈现偏弱走势,期间虽存在几波小幅反弹,但仍难掩整体的疲弱趋势。从波动幅度来看,2019年上半年市场波动幅度较大,以华东市场为例,半年内最高点达到9150元/吨,而低点在7300元/吨,总差价在1850元/吨。

从上半年市场走势来看,大体可以分为以下三个阶段。

春节前的消化整理(1月至2月中):

元旦小长假后,由于部分贸易商资金承压,且下游需求无明显变化,维持刚需跟进,加之1月份实际销售节奏多有提前,贸易商心态不稳,跟随低价走货,但石化企业价格持续维稳,故随着华东市场低价触及8300元/吨低位水平,贸易商让利销售意向收紧。至1月中旬,由于部分进口货尚未报关,港口可提现货偏紧,且工厂放量节奏有所把控,加之受到下游工厂春节前期备货需求的支撑,市场商谈有所窄幅回弹。但随着春节假期的临近,下游部分工厂提前停车放假,需求面逐步缩减,且物流运输受到限制,交投活跃度逐步降低,场内实质性商谈减少,呈现有价无市状态。

春节后的短期炒涨(2月中至3月上)

春节后归来,利华益工厂率先调涨100元/吨苯酚出厂价格,给予业者信心支撑,且扬州实友计划3.10日停车检修一个月,国产供应量预期缩减,加之下游工厂陆续恢复生产,且节前备货需求有限,刺激节后一波备货需求出现,特别是石化企业后期配合调涨,进一步拉动市场商谈走高。随着华东市场商谈价格冲破9000元/吨大关,部分高位至9100-9150元/吨附近,石化企业于3月4日继续上调苯酚出厂价格300元/吨执行9100元/吨,但此次调价对市场带动作用寥寥,下游对高价跟进抵触,商谈活跃度转淡,上半年涨幅最大的一波行情惨淡落幕。

疲弱下滑后底部震荡(3月中至6月底)

3月中,由于扬州实友酚酮装置检修计划一推再推,且江阴港口库存始终居于3万吨以上水平,业者看空情绪滋生,部分获利盘回吐,商谈滞涨回落。随着市场与企业价差逐步拉大,石化企业苯酚出厂价格不得不补跌下调,此举打压市场交投氛围,且受到江苏盐城响水化工企业爆炸事件的影响,各地安检检查力度加大,苯酚需求进一步萎缩,市场商谈陷入持续性走跌阶段。至4月中旬,随着华东市场触及7500元/吨关口,部分中间商低价补仓兴趣增加,特别是燕山石化东西区酚酮临时停车,造成华北地区供应趋紧,商家低出意向收紧,试探性高报,但由于国内需求面无明显改善,且4月下旬福建某苯酚制环己酮装置停车,需求面进一步萎缩,市场继续冲高无力,买卖盘僵持整理为主。5、6月份,在企业价格持坚,以及苯酚反倾销调查初裁公告公布,加之酚酮企业整体盈利状况逐步下滑,均对市场形成一定底部支撑,华东市场两次摸索探底至7300元/吨附近,但并未有继续深跌。但需求面持续疲弱,虽然长春化工新建13.5万吨/年的双酚A装置于6月中旬投产成功,但中石化三菱18万吨/年的双酚A装置于6月10日停车检修一个月,故并未给市场带来较大的利好刺激,市场整体呈现底部宽幅震荡走势。

下半年苯酚市场预测:

由于上半年苯酚行情整体走势低迷,价格已处于相对低位,且当前酚酮企业整理盈利堪忧,给予下半年市场一定的底部支撑,但趋势性仍主要受到供需基本面的影响。目前业者关注点多放在江苏威名石化一期新建15万吨/年的苯酚制环己酮装置投产计划上,据悉,此套装置目前计划于7月29日投产,但具体投产状况仍需密切关注。由于天气转热,苯酚下游酚醛树脂、双酚A等产品多进入消耗淡季,需求难以提升,且近期暂未有听闻国内酚酮装置检修计划,供需基本面偏弱局势难变,故苯酚市场短期难有较大的提升空间,反弹节点或将出现在8月中下或9月份。

中国化工制造网将随时为您更新相关信息,请持续关注本网资讯动态。

» 本网转载并注明自其它来源(非化工制造网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责, 不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源, 并自负版权等法律责任。

» 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。